日経新聞朝刊2026年6月17日にFTのジリアン・テット氏が、

「現在の市場で真に解きにくい難問は債券利回りと株式益回り(株価収益率の逆数)の関係だ。株式益回りは債券利回りを上回るというのがコンセンサスであり、それは企業業績や市場にサイクルがあるというリスクを伴うため、株式投資家はそれに見合うリターンで報われるべきだからだ。

しかし足元では米10年債の利回りは4.5%を超え、6月上旬時点のS&P500種株価指数の株式益回りは約3.6%で、株式と債券の利回り差は縮まっている。これは奇妙だ。というのも、26年に入ってからのように金利が急上昇すると、通常は企業業績に逆風が吹き、投資家にとっては債券の魅力が増すはずだ。それにもかかわらず、S&P500はこうした打撃をあまり受けていない。

このような矛盾が何によるものなのか、少なくとも投資家たちはこの難問に注目し、その上で自分たちが何を信じるのか、自身に問いかけるべきだ。債務とインフレを抑制するという米政府の約束なのか。それとも、将来の爆発的な成長を実現するというテック業界関係者たちの約束なのか。あるいは、そのどちらも信じないのか。

その答えは極めて重要だ。特に限られた資本を再び奪い合うような状況が訪れた場合には、なおさらだ。」

と書いてました。内容が若干難しいですが、現在の投資家にとって重要なポイントだと思います。

私自身は「そのどちらも信じない」がメイン・スタンスで、今後、世界的な長期のスタグフレーションになってもFIRE生活が成り立つように将来シミュレーションしてます(記事はこちら)。

とは言え、AI革命で企業の生産性が大幅に高まり株高になったら「オルカン」が、高インフレで債券金利が高まれば「個人向け国債変動10年」が活躍するので、それはそれでOKですかね(苦笑)

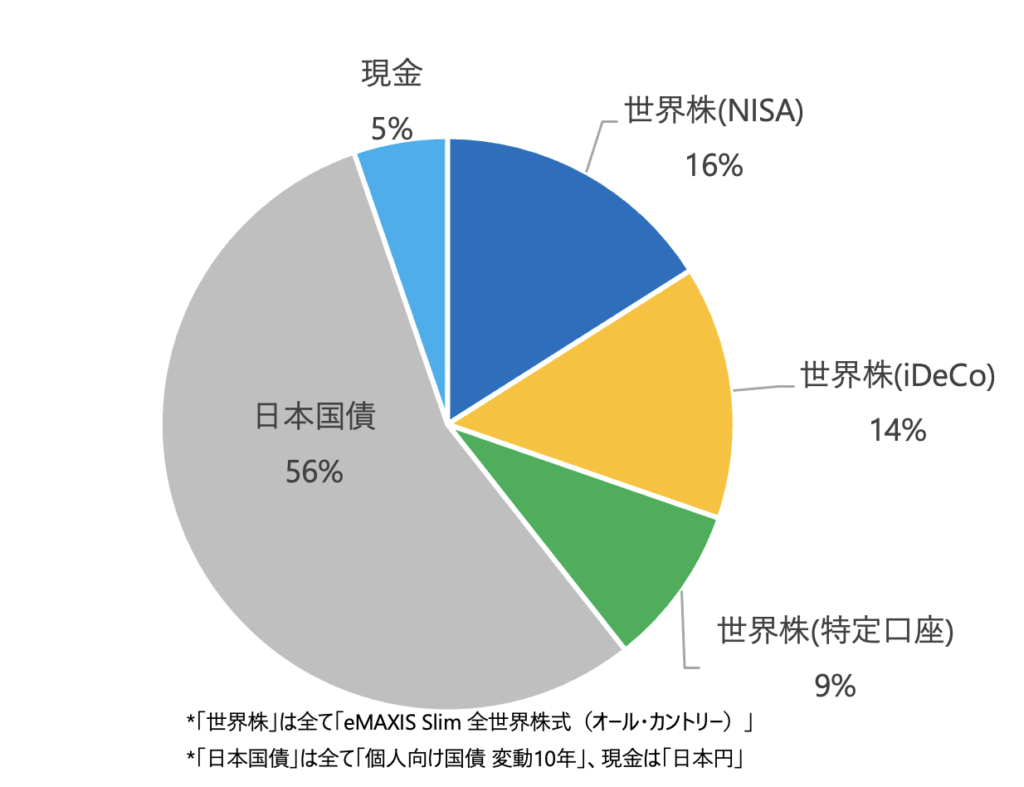

<ご参考:2026年6月15日時点のポートフォリオ>