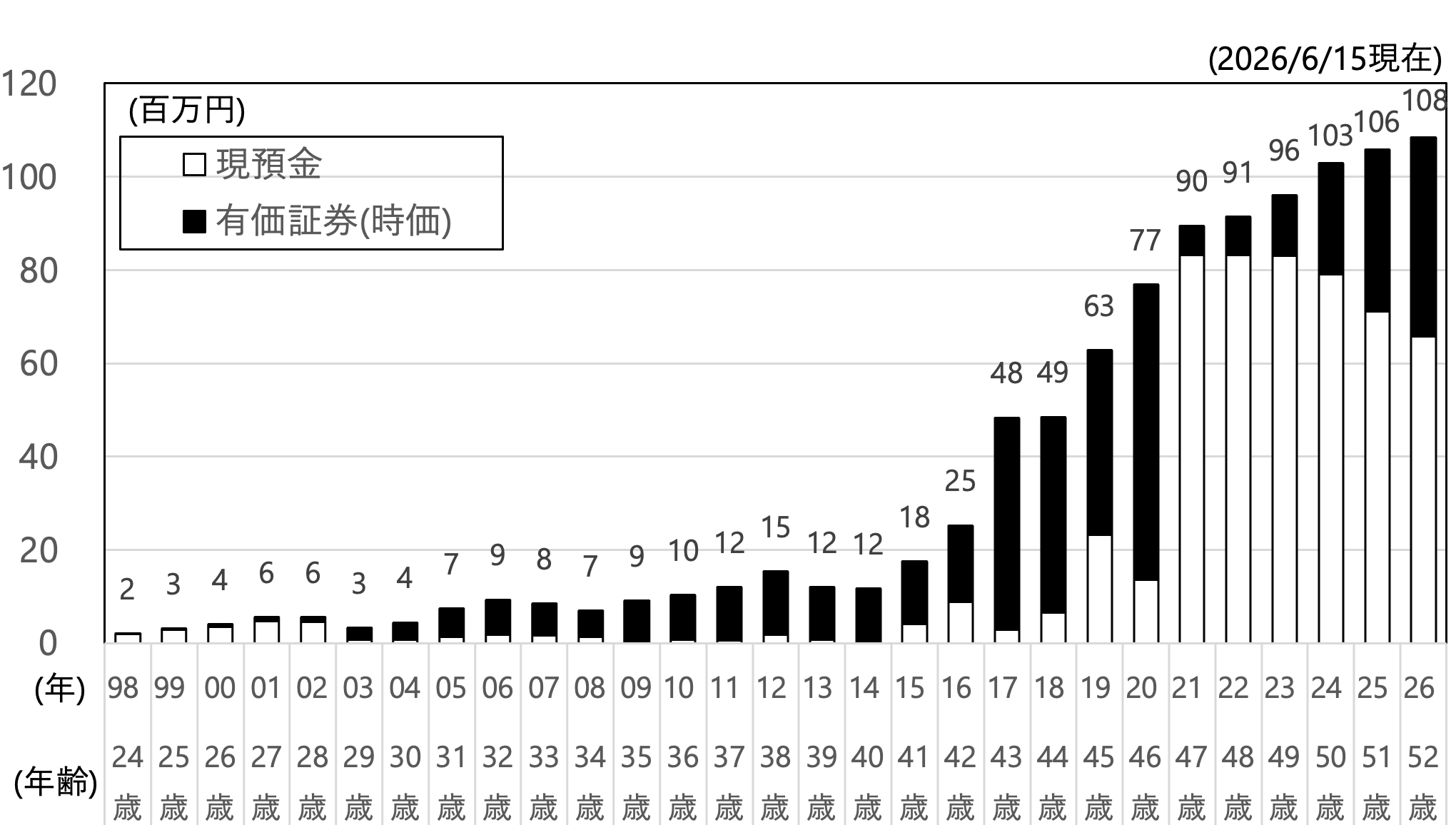

週間SPA!2026年6月23/30日号に「1億貯める家計術」という特集があり、

「投資で資産を増やしている人は、手数料や信託報酬などのコストに敏感です。これらは、家計で言えば住居費や光熱費、携帯料金などの固定費。圧縮する意識は高く、そもそもムダなものにはお金を使わない。フードデリバリーやコンビニの買い物など、必要不可欠でないのはなおさらです。」

私が知るFIRE民の方も「経済合理性」が高い傾向があります。私自身もFIRE後も「何にいくら使うのか考え抜く」を日々実行し、もし同じ効用ならコストの安い方が合理的な選択という考えです。

「資産1億円を達成した人にとって何が「最大要因」だったかのアンケートでは、「徹底した節約・貯金」(24.3%)、「個別株投資」(23.3%)、「インデックス投資」(12.5%)と続いた。

このアンケートには注意が必要で、個別株で大きく損失した人は、相場を退場したり、沈黙したりします。それらがアンケートには含まれないので、これは生存者バイアスが大きいと言えます。」

こちらも分かる気がします。一番再現性が高い「インデックスファンドの積立で時間をかけて」というのは退屈な面があるので、「てっとり早く儲けたい」という人には響かなかったりします。

ただ、今の20代/30代の人たちは、NISA(1800万円枠)を活用できるかどうかで将来大きな差がひらくでしょうから、退屈でも再現性の高い方式を選択した方が合理的だ、と私は思います。