Bloomberg2026年1月20日の記事でシティグループ証券の星野昭市場部門長が、

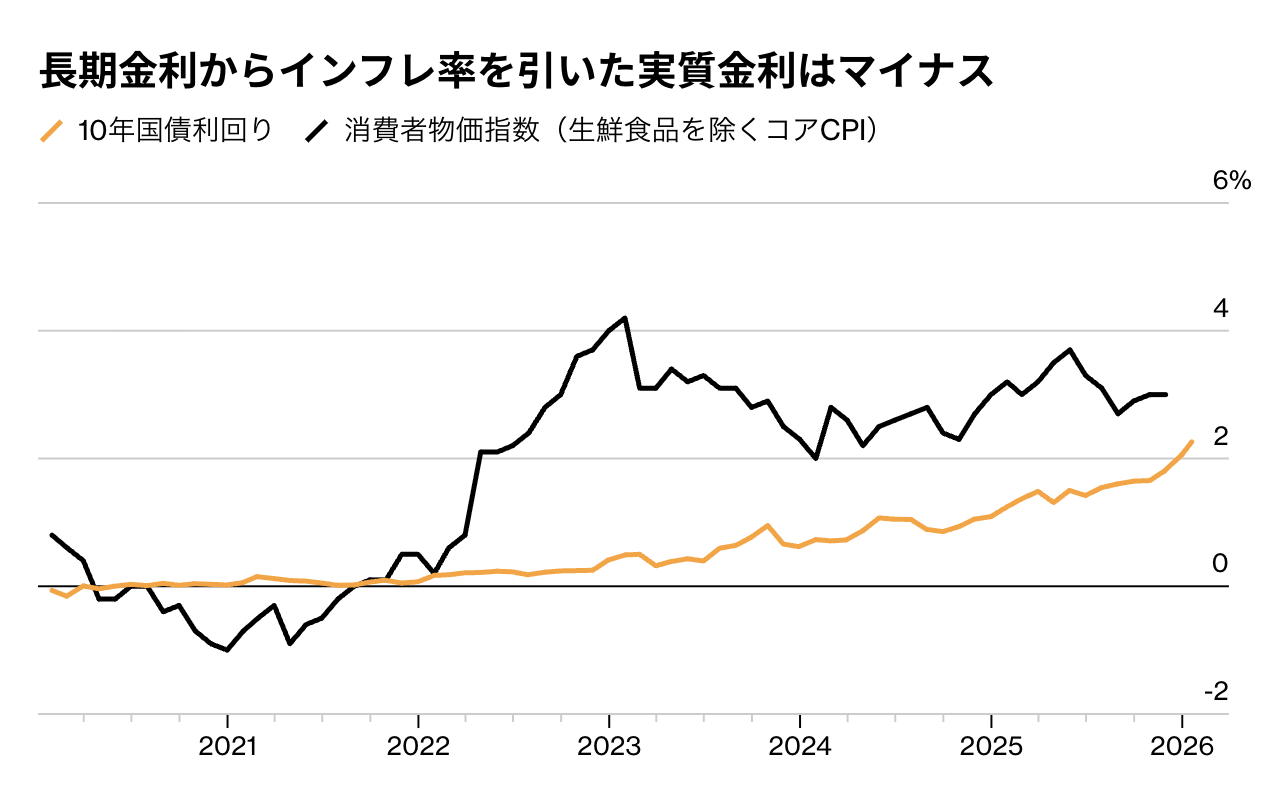

「要は実質金利がマイナスであることが円安の要因だ。為替水準に影響を与えるにはこれを是正するしかないという話になるだろう。

名目金利が物価上昇率を下回る状況では、円や円債を保有する魅力が低下する。今の環境下では、日銀が今年3回の利上げを迫られ、政策金利は年末までに1.5%になる可能性がある。

その結果、実質金利がプラスに転じれば、日本の機関投資家が海外に投資している資金を引き揚げ、円建て債券への投資を増やすだろう。ようやく円高トレンドへの転換の可能性もある。

これまで資金を日本に戻したくとも投資先がなかった。円安がなかなか終わらないのはまさにそこが原因だ。」

とコメントしてました。この見方が妥当であれば、10年国債金利は3%までは上がりそうです。

いよいよ日本でも「金利のある世界」が本格化しつつあります。その背景が「高インフレ」と「財政規律が失われていることに対する債券投資家の警鐘」というのが残念ではありますが・・・

私の最新のポートフォリオ(記事はこちら)は「個人向け国債変動10年」が60%、「現金」が10%程度あります。金利上昇局面では、その活用で「金利収入の『なるべく』最大化」が重要です。

今までは「年1回」のみの資金繰りオペレーションでFIRE生活を送ろうと思っていたのですが、今年から「国債」「MRF」「銀行預金」の資金リバランスを「月1回」実施することに見直しました。

月1回、「税還付」(記事はこちら)が可能で相対的に金利が高い「国債」「MRF」の残高をなるべく多くし、「税還付」がなく金利の低い「銀行預金」はなるべく少なくなるようリバランスします。

今まで面倒くさくて年1回と思ったのですが、今の金利水準だと「ポイ活」などをはるかに上回るインパクトの「金利収入」の差につながるので、歯を食いしばって頑張ろうと思います(苦笑)

しかし、個人投資家の特権「個人向け国債変動10年」が、もし今後さらに「(ほぼ)ノーリスク・ミドルリターン」化すると、「個人向け国債変動10年」だけで生活するFIRE民が増えそう・・・