今年は、オフ会で「なぜ現金(日本国債含む)比率を高くしているのか?」という趣旨の質問を何回か頂いて、口頭でうまく説明できずにいたので、この機会にまとめておこうと思います。

まず前提として、昨年50歳でFIREした時点で「資産形成期」から「資産活用期」にフェーズが変わったと捉えていて、関心も「お金の増やし方」から「お金の使い方」に大きくシフトしてます。

同時に、FIRE後に「最も避けたい」ことは、資産減少で「支出を大きく減らす必要がある生活」を強いられることや「もう一度お金の為に働かなくてはいけない」事態に陥ることです。

これらの視点から考えるに至った私の「FIRE後の資産防衛」の基本戦略は「金融資産を増やすことよりも、大きく減らさないことを重視する」という非常に「ディフェンシブ」なものでした。

特に、私は「50代」は、金融資産的な非常事態になっても「公的年金の繰り上げ受給」「iDeCoの取り崩し」という手段を選択できなことから、より「慎重に過ごすべき期間」を捉えています。

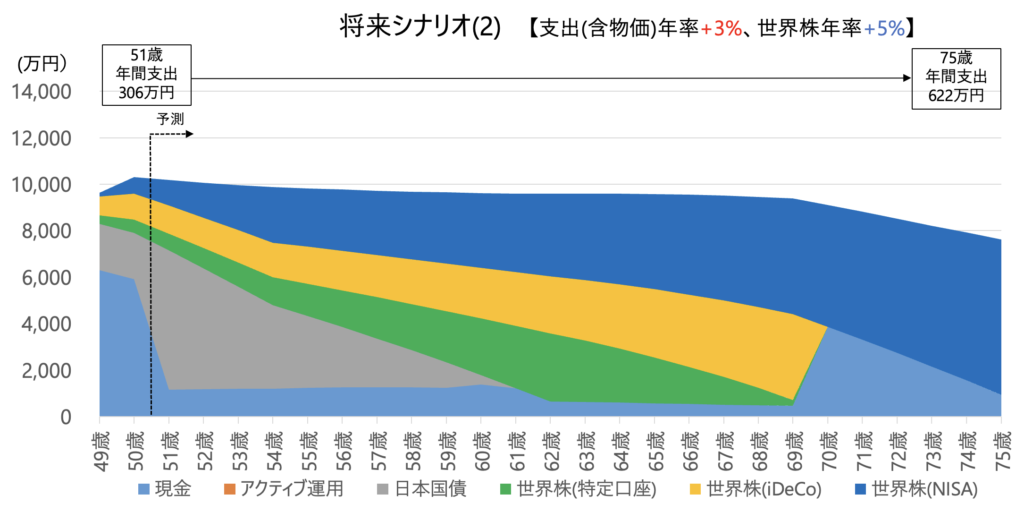

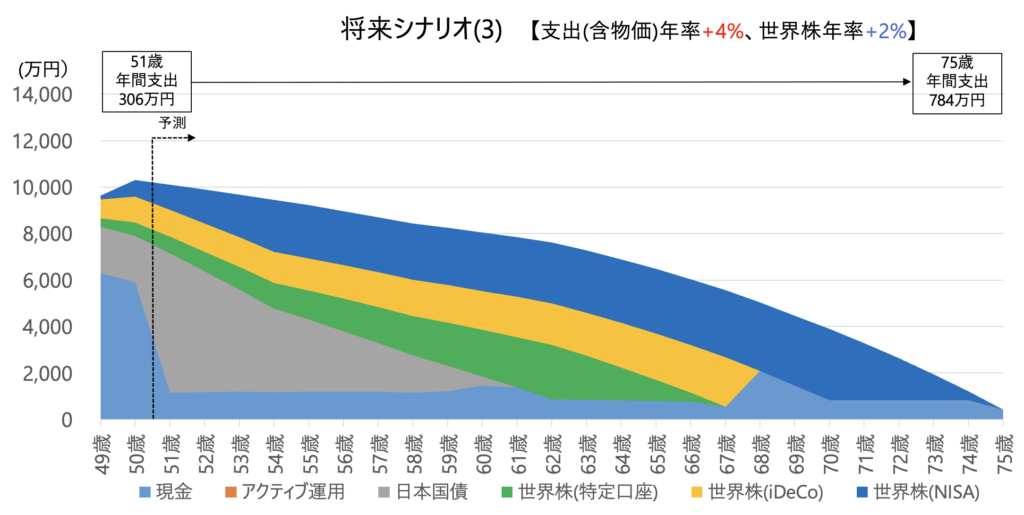

どれくらいの「リスクシナリオ」を想定しているかというと「1929年の世界恐慌が再来し、当時同様、株価が1/4になって回復に7年かかる」という事態になっても「安全な設計」にしてます。

おそらく、比較的若い個人投資家は、2008年以降の基本右肩上がりの市場しか経験していないので「そんなこと起こるわけない。市場の暴落はむしろ買いだ」と思っている方が多いと思います。

たぶん、それは多くの場合「正しい」のですが、個人の人生同様、市場にも「まさか」が起こることがあるわけです。大事なのは、その「まさか」が起きた場合でも「人生は続く」ことです。

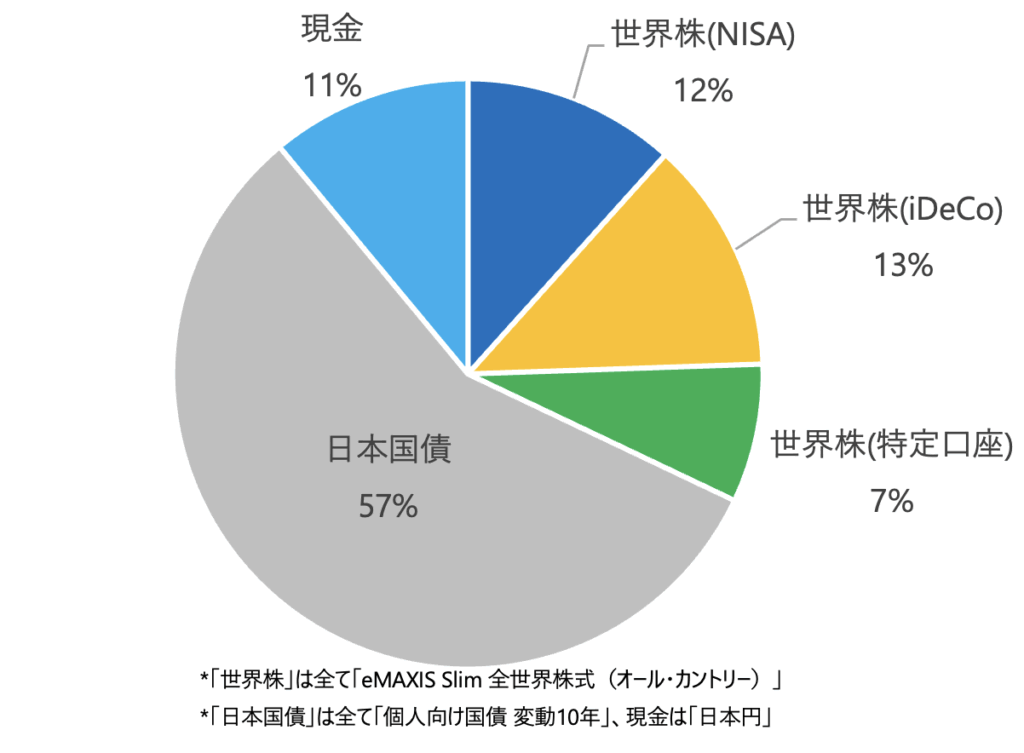

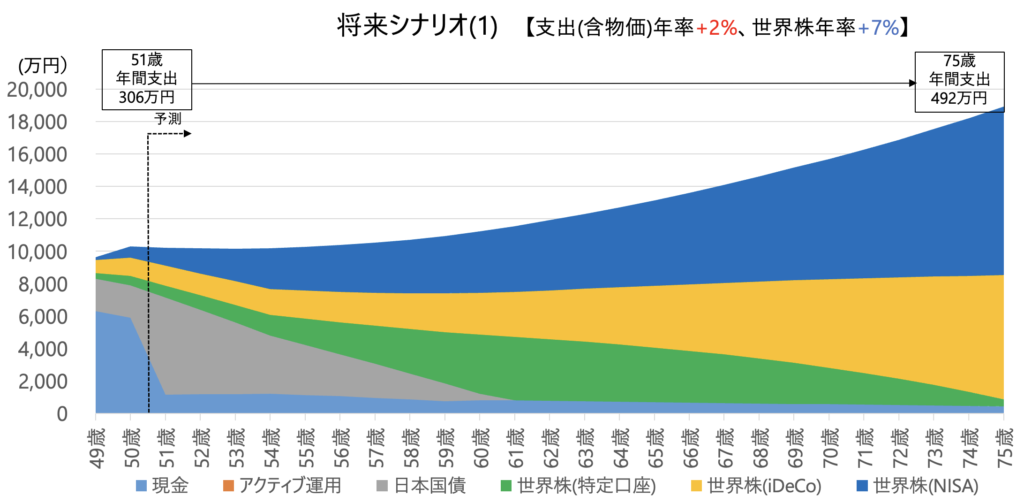

そのような考えを前提に至った現在の「金融資産ポートフォリオ」と「将来シミュレーション」なのですが、果たして「安全設計」が機能することはあるのしょうかね。無い方が有り難いですが。

よく、この手を話をすると「それではインフレに勝てない」というご意見を頂くのですが、正直インフレに勝つ必要は感じてなく、私の50代は「大きく減らさない」ことの方が大事なわけです。

とは言っても、ここ数年で「持ち家」(都心マンション)の市場価格が暴騰して、金融資産総額を大幅に上回る状況で、むしろインフレに「過剰適応」気味、という裏事情は告白しておきます(苦笑)

ま、不動産にも想定を超える「首都直下型地震」という自然災害の「まさか」がありますが・・・