日経トレンディ2025年10月号で「資産取り崩し」について色々特集されてました。

それを読みながら、私のFIRE後の「資産取り崩し」について、あらためて色々と考えてみました。「税制リスク」を中心に整理して、記録しておこうと思います。

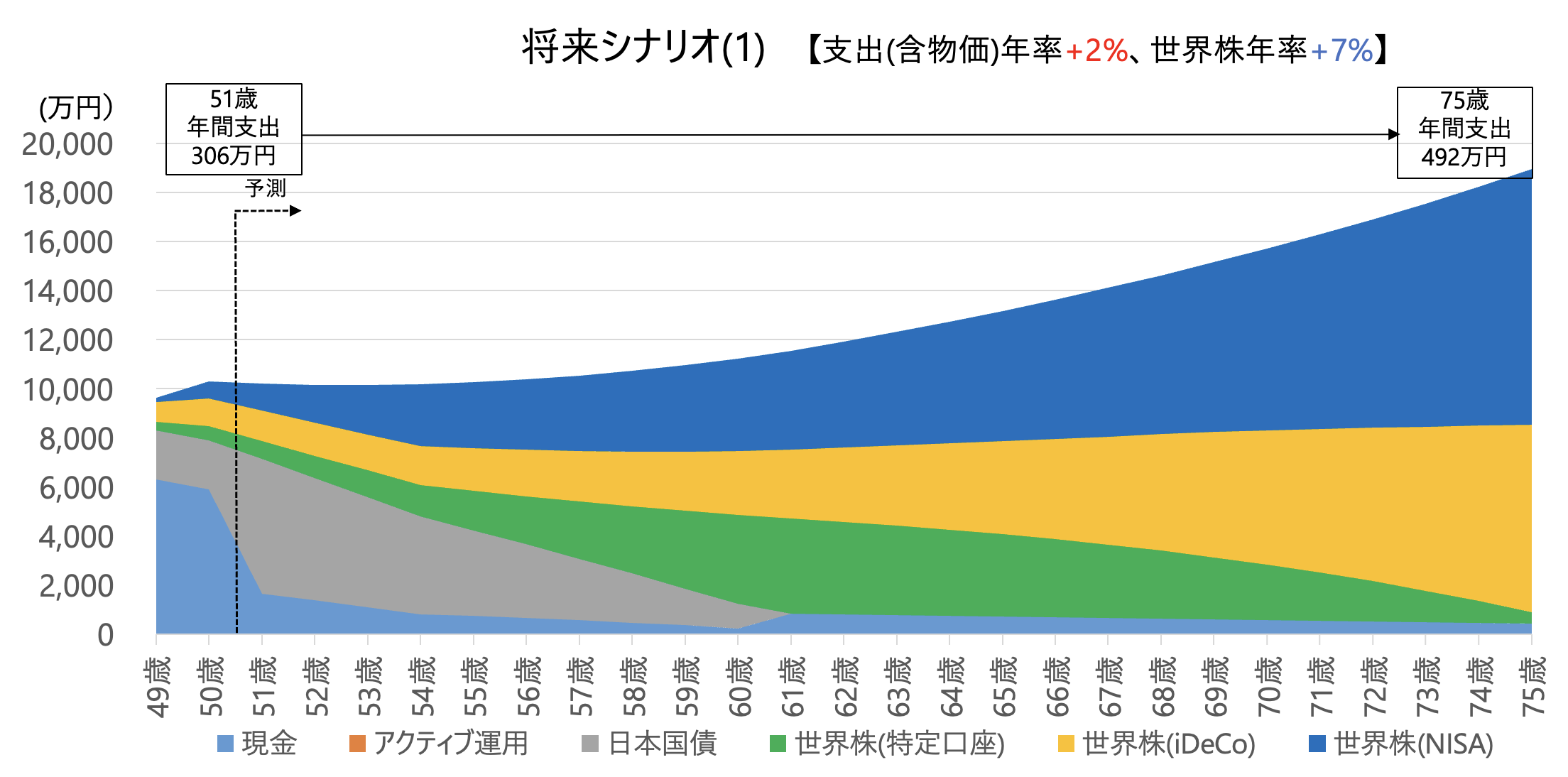

私の「将来シミュレーション」(記事はこちら)はいくつかのケースがありますが、今回は「世界株年率+7%」をベースに考えてみようと思います。

私の場合、FIRE後の資産取り崩しは「現金・日本国債」→「世界株(特定口座)」→「世界株(iDeCo)」→「世界株(NISA)」の順番を想定してます。

<現金・日本国債>

これについては「リスク」はほぼ無い状況です。日本国債の中途解約について「直前2回分の利子」がペナルティとして差し引かれるので、それは考慮しておく必要があります。

<世界株(特定口座)>

こちらは「金融所得課税」リスクがあります。現在は分離課税で「利益の約20%」ですが、税率が引き上げられたり、「総合課税」化する可能性については注意が必要です。

ただ、「総合課税」を選択できるなら、FIRE後の「給与所得」が無い現状を考えると、逆に「節税」の可能性もありそうです。

<世界株(iDeCo)>

今回あらためてiDeCoの「税制リスク」を実感しました。今回ベースの世界株年率+7%が実現すると、70歳時のiDeCo残高は「5500万円」になります。

70歳で全額引き出す場合、私の場合「退職所得控除」が「約2000万円」なので、残り「3500万円」が課税対象となります。課税所得1/2後の換算税率は「所得税20%」「住民税5%」です。

その結果「875万円」の納税が必要になります。かなり大きいですね・・・そして「退職所得控除」と「課税所得1/2」の優遇は見直されれるリスク(記事はこちら)を抱えています。

iDeCoの出口リスクについては、最新の税制情報をフォローしながら、今後も考えていく必要がありそうです。それにしても70歳で「1000万円」前後の納税が発生するのは辛いですね・・・

<世界株(NISA)>

NISAはシンプルに元本・利益ともに「非課税」なので、現状制度が続く限り「税制リスク」はゼロです。1800万円の元本を複利で目一杯運用して、取り崩しは「一番最後」で良いでしょう。

総合的に考えると、私の場合、やはり「iDeCo」の「税制リスク」が一番大きいですね・・・

iDeCoが「退職所得」から分離して「確定拠出年金所得」という優遇税制が設立されて「引き出し時も非課税」になると、そのリスクから解放されますが、可能性は低いかな・・・