「富裕税入門」(宇都宮健児/醍醐聰編著・明石書店)という本を読みました。かなり「左」寄りの内容だろうなと思ったのですが、「富裕税」について簡易にまとまっており、意外と楽しめました。

富裕税は、「r>g」で有名なトマ・ピケティが「21世紀の資本」で「広がる不平等是正の為には累進資本税(富裕税)を創設すべき」と提案したのがきっかけで、近年一部で盛り上がってます。

要は「金融資産」等のストックにかける「資産税」で、富裕層の資産に年2〜3%課税するという考えが主流のようです。主なターゲットはビリオネア(資産10億ドル以上)とのこと。

本を読んでまず思ったのは、富裕税は、資産の「捕捉」と「評価」の問題が大きく、仮に実現しても「徴税コスト」が見合わないだろうな、ということでした。

「個人の金融資産を把握するほうが難路」(記事はこちら)でも書きましたが、相続税以上に様々な抜け道が想定され、富裕層の節税への情熱を考えると混乱を招くだけのような気がします。

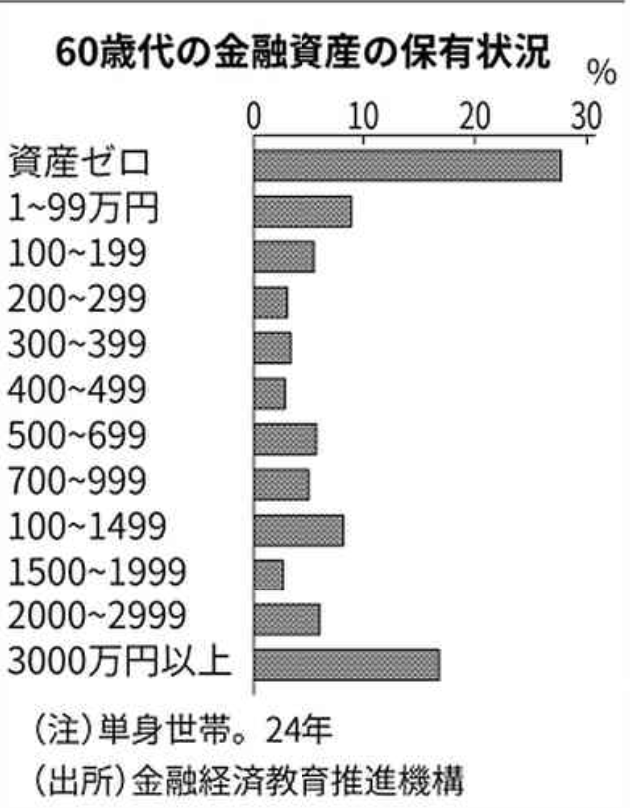

もし「富裕税」が実現したとして、日本の場合は、仮に資産保有額上位5%の富裕層に毎年2〜3%の「富裕税」を課税したとしても、税収は「年額6〜9兆円」程度に留まるようです。

消費税が1%で約3兆円の税収増ですから、消費税2〜3%分の税収増ということになります。それなら、シンプルに3%分の消費増税をした方が、税逃れも少なく、徴税コスト増もないと思います。

「左」寄りの人はよく「消費税」は「逆進性が高い」と言いますが、その対応は「給付付き税額控除」等の導入を検討すれば良く、何より消費税は安定財源で税逃れしにくい利点があります。

もちろん消費増税を政治的に実現するためには「富裕層」や「大企業」にも負担を求めたという形は必要だと思いますので、それは「所得税の累進性」や「法人税率」を上げることが解でしょう。

また、この本では「金融所得課税の総合課税化」も提案していましたが、NISAやiDeCoといった税制優遇制度が整備された今の状況を考えればありえるかもしれません。

そんな未来を想像しながら「私が今「資産形成期初期」の年齢だったら」を考えてみました。

やはり、なんといっても「NISA1800万円枠」をなるべく早く埋めるでしょうね。投資先は「オルカン」だろうな。あとはiDeCoも給与所得があるうちはなるべく多く積み立てると思います。

あとは、東京に住むなら「持ち家」をどうするか真剣に考えるでしょうね。以前(記事はこちら)言及した物件を探し出し、サラリーマンの与信をフル活用して住宅ローンを組むかもしれません。

NISA枠が埋まったらそのまま放置して、その後は「特定口座」での投資よりも、若いうちの「消費」を楽しむかな・・・「お金の使い方」を熟慮し「効用の最大化」に全力投球すると思います。

もし30代でNISA枠が埋められれば、将来FIREできる可能性もありますし、今後の増税やインフレのリスクを考えれば、「NISA/iDeCo」と「持ち家」に資産を絞り込むのが一番効率的かな・・・

もちろん、それでは「富裕税」の対象になるほど、資産は増えないでしょうが・・・