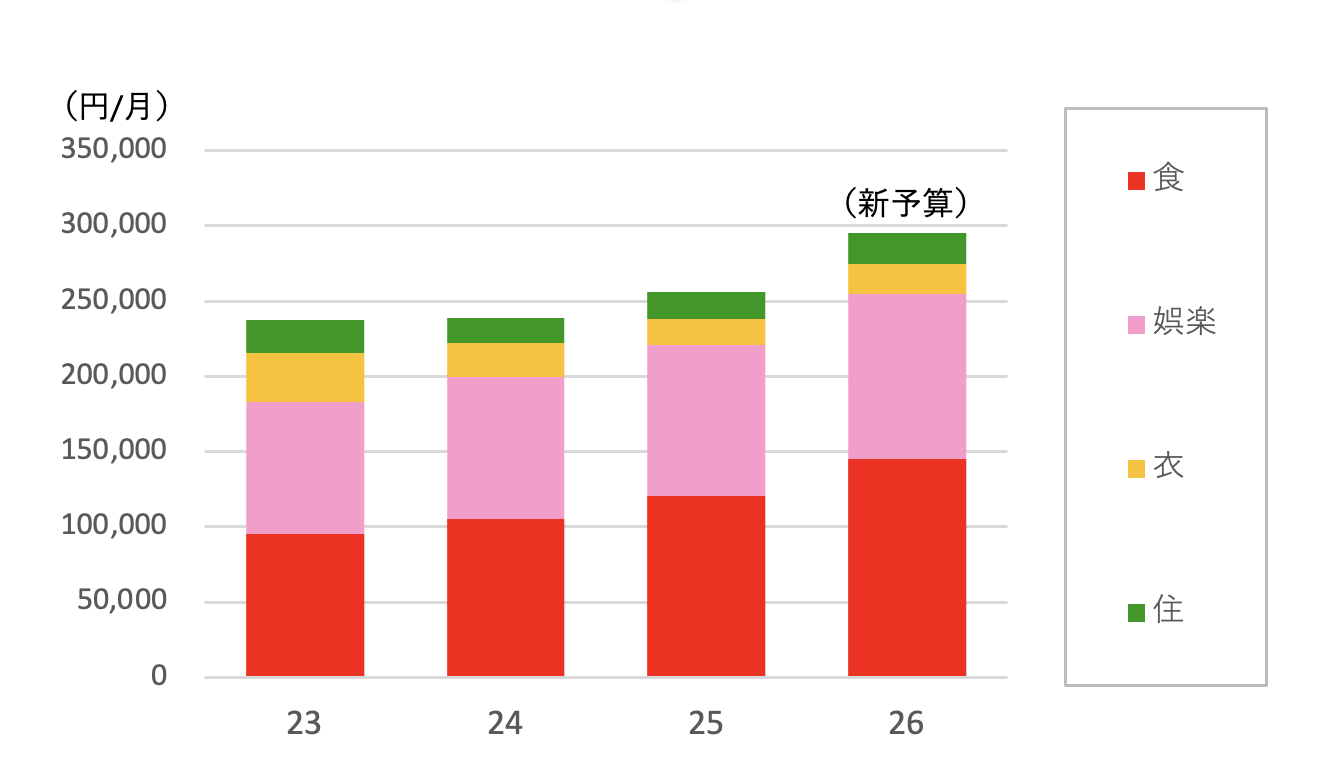

今回(記事はこちら)の支出詳細データをタテ・ヨコ・ナナメにPCで眺めて、2026年をどういう1年にしたいかを秋葉原を歩きながらじっくり考えてたら、予算の変更数値が明確になりました。

<2026年年間予算(2026年1月時点)>

| 月額(円) | 家族 | 個人 | 合計 | % |

| 食 | 95,000 | 35,000 | 130,000 | 47.3% |

| 娯楽 | 70,000 | 35,000 | 105,000 | 38.2% |

| 衣 | | 20,000 | 20,000 | 7.3% |

| 住 | 20,000 | | 20,000 | 7.3% |

| 合計 | 185,000 | 90,000 | 275,000 | 100.0% |

考え抜いた結果、今回(2026年4月時点)の変更予算数値は下記にしようと思います。

<2026年『新』年間予算(2026年4月時点)>

| 月額(円) | 家族 | 個人 | 合計 | % |

| 食 | 95,000 | 50,000 | 145,000 | 49.2% |

| 娯楽 | 70,000 | 40,000 | 110,000 | 37.3% |

| 衣 | | 20,000 | 20,000 | 6.8% |

| 住 | 20,000 | | 20,000 | 6.8% |

| 合計 | 185,000 | 110,000 | 295,000 | 100.0% |

主に「食」に関するライフスタイルの変化を織り込みました。このあたりの支出水準に今のコンフォートゾーンがあるのではないかと推定してます。「食」「娯楽」によりフォーカスする予算です。

私は50歳から75歳までを「自分の為に自由に生きる期間」と考えFIREしました。そして、その期間は継続して年間支出を拡大し続けることで、効用の緩やかな右肩上がりの実現を目指してます。

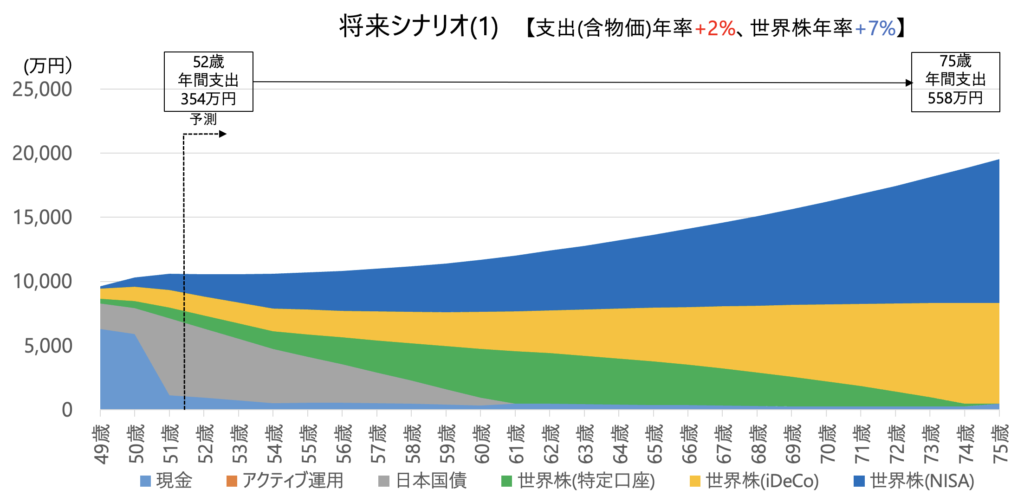

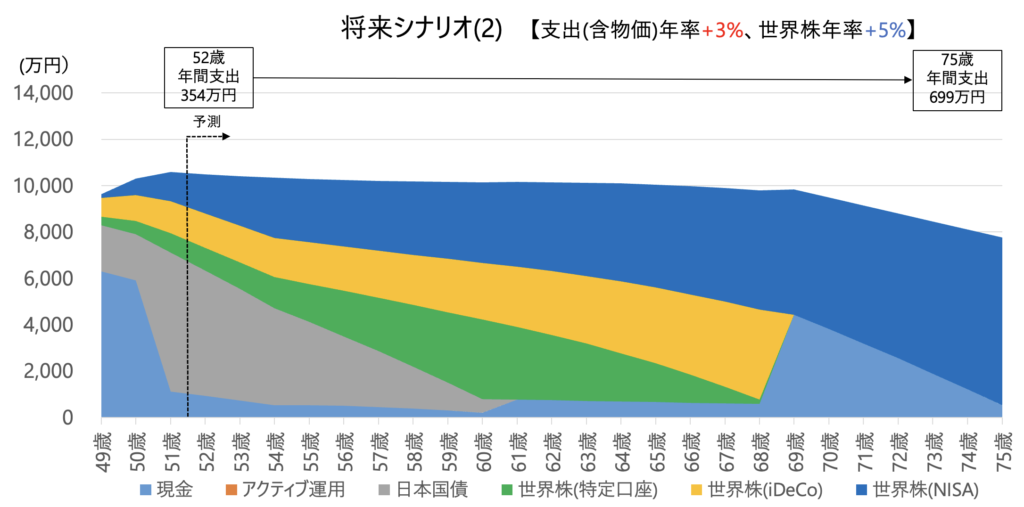

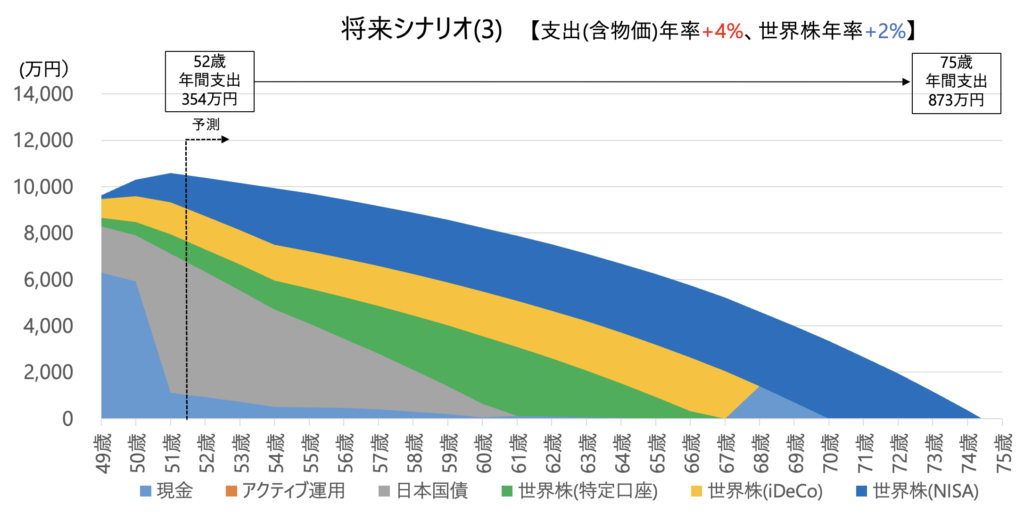

さて、それで「将来シュミレーション」(前回はこちら)は成立するのでしょうか。検証です。

将来シナリオ(1)は、「支出(物価含む)」が年率+2%、世界株が年率+7%の前提で、この場合75歳まで金融資産が右肩上がりで、メルヘンな将来になります。これは前回と大勢に変化無しです。

将来シナリオ(2)は、「支出」が年率+3%、世界株が年率+5%の前提で、この場合75歳時点での金融資産残高は約7800万円と老後資金としては十分で、ただ前回想定よりは800万円下振れです。

将来シナリオ(3)は、「支出」が年率+4%、世界株が年率+2%の前提で、この場合74歳時点での金融残高はほぼゼロで「Die with Zero」に近い状態になります。前回より「1年」早い枯渇です。

シナリオ(3)の場合、74歳での公的年金受給開始が必要ですが、許容範囲ですね。75歳からは繰り下げた公的年金の範囲内の生活で「理想の死に向けた旅立ちの期間」を過ごすことになります。

検証した結果、新予算でGOですね。残り9か月、新しい予算を基準にしっかりとお金を使って、思い出に残る「2026年」にしようと思います。2026年が素晴らしい1年になりますように(祈)