日経新聞朝刊2026年2月11日に、

「物理学に「相転移(そうてんい)」という言葉がある。これは物質が固体・液体・気体のような異なる状態へ変化する現象だ。例えば水が冷えて氷に変わるほか、逆に熱くなり水蒸気に変わることである。相転移が起こると物質の特性が非連続的に変わるため扱い方も大きく変わる。

資産運用の相転移は個人投資家にも起こる。最も顕著な相転移は退職して労働収入がなくなるタイミングだ。労働収入がある間は、その収入で生活費を賄い、残った資金を資産運用に回して積極的に増やすというのが一般的だろう。一方で、退職後は蓄積した資産から生活費に足りない資金を引き出しながら、残りの資産を枯渇させないように安全に運用管理することになる。

つまり、資金流入という山を登る状態から、資金流出という山を下る環境に激変することになる。運用手法も大きく変える必要があるのは言うまでもない。他にも結婚や子供の誕生など、人生の節目で資産運用の相転移は起こる。それぞれの相転移に応じ、適切な資産運用方法に更新することが欠かせない。資産運用では相転移に注意することが重要なのである。」

とありました。

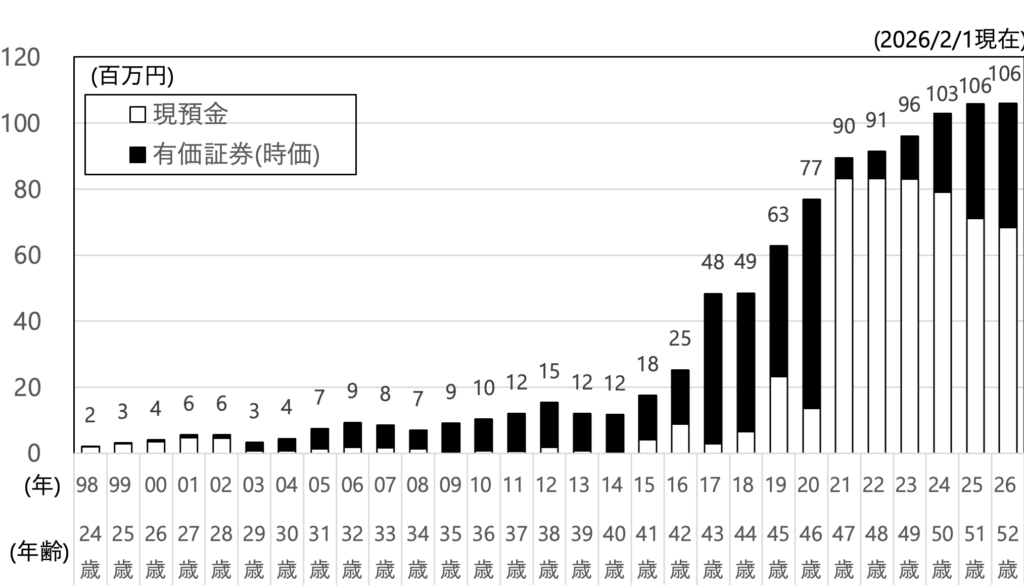

私も「資産形成期の終わり」を実感した、言わば「相転移」の瞬間がありました。それは2021年7月で、コロナショックで集中投資した「J-REIT」と「S&P500」を全売却したタイミングでした。

その瞬間「FIRE安全圏入り」の実感もあり、資産運用も大きく「ディフェンシブ」(記事はこちら)に舵を切りました。つまり「増やすより大きく減らさない」という「資産活用期」入りです。

「50代」はその設計で違和感が無いのですが、最近「60代」はどうするべきかが今ひとつ腹落ちできていない自分を感じてます。今の設計ですと「95%以上株式」という資産運用になってます。

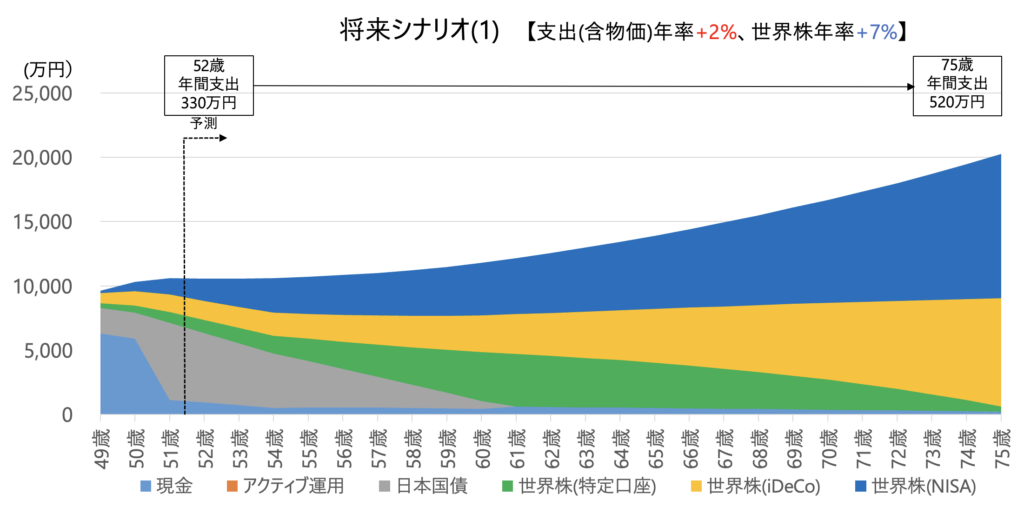

60歳からは「iDeCoの取り崩し」「公的年金の繰り上げ受給」が可能になるので、「リスク許容度」は50代より高いわけですが、資産が「株式」に偏りすぎでリスク過剰のような気もするわけです。

もちろんその分「マーケットの恵み」(記事はこちら)も大きくなる可能性はあるわけですが、ボラティリティも高くなります。その時の物価や資金需要(お金の使い道)なども読みきれません。

私の今後の資産運用手段は「現預金(MRF含む)」「個人向け国債変動10年」「世界株(オルカン)」のシンプルな組み合わせでしか考えてないのですが、その比率は色々工夫の余地がありそうです。

資産運用の手段をシンプルにしても、環境変化があり、また変数(パラメーター)も多いので、結局、今後どうすべきか、腹落ちするまで、ずっと考え続けるしかなさそうです。それも人生?