日経新聞朝刊2025年7月16日に、

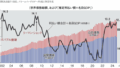

「「シニア層が再びクルーズの旅に戻ってきている」2024年の日本人のクルーズ乗客数は22万4千人で前年比+14%増えた。百貨店の個人外商の売上高も同+6%増え、今年度も順調に推移する。

堅調な資産価格がシニア消費を支えている可能性がある。日本総合研究所の資産によると、株式などの資産価値が100円上昇した場合、高齢世帯の消費は6.0円増加する効果がある。若年・中年世帯では0.8円増にとどまる。

「貯蓄から投資」が進めば、株式市場を通じて経済成長を家計に取り込むことができる。より若い世代に投資の裾野が広がれば、インフレ時代にふさわしい「資産形成と消費支出の好循環」が徐々に生まれる可能性がある。」

とありました。「賃金と物価」だけでなく「投資と消費」の好循環も大事なポイントですね。

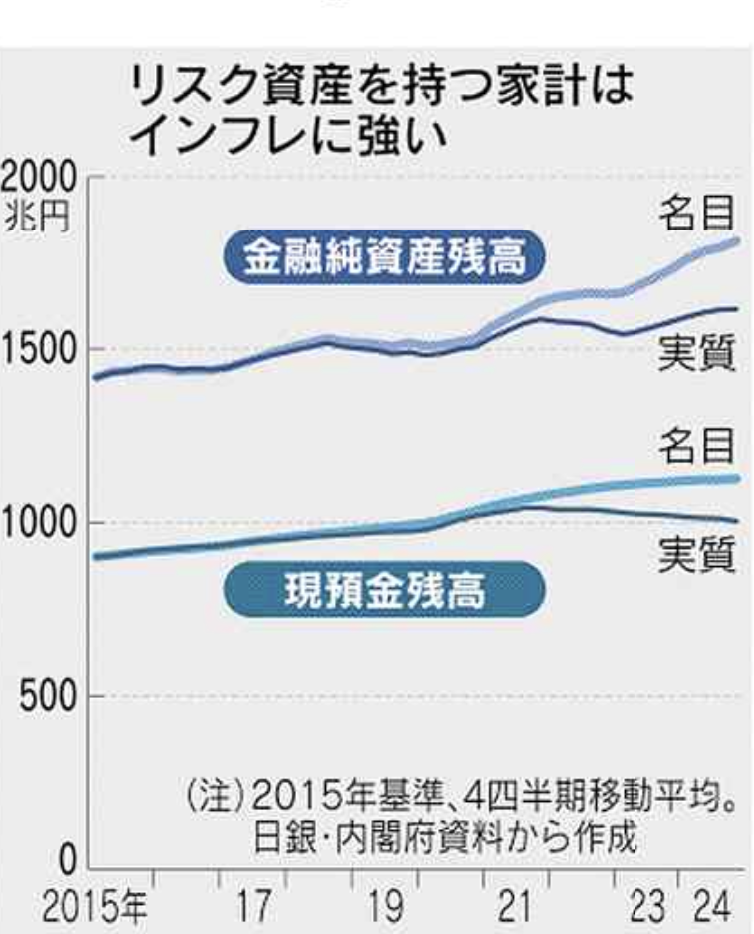

記事では、日本での家計の名目と実質の「金融資産」と「現預金」のグラフが掲載されてますが、2022年あたりからインフレの影響で、名目と実質の乖離がはっきり出始めてます。

一方、私もFIRE後の将来シミュレーション(記事はこちら)で、75歳までの25年間は資産運用しながら消費支出を「年率+2〜4%」の右肩上がりにするシナリオを描いてます。

それにより「75歳までインフレを吸収しつつ「効用」の右肩上がり」を狙っているわけですが、インフレ率の動向以外にも「リスク資産の比率をどうするか」というポイントもありました。

もちろんインフレを完全にヘッジする為にリスク資産100%のフルインベストメントし続けるというシンプルな戦略もありえますが、私の場合「公的年金の繰り上げ受給」や「iDeCoの取り崩し」といった選択肢のない50代の10年間は極力リスクを抑えるというのが結論でした。

なので、75歳に向けて少しずつリスク資産比率を高めるシナリオを採用してます(リスク資産比率は50歳で25%→75歳でほぼ100%の計画)。仮にオルカンが25年間「年率+2%」でもOKです。

年齢とともにリスク資産比率を下げるのが一般的ですが、私の場合、50代のリスクヘッジと75歳以降は繰り下げた公的年金の範囲内での生活でも問題ないという前提で独自の選択をしてます。

マーケットが今後25年間どうなるかは全く読めませんが、上記のマネー戦略がうまく機能し、私なりの「投資と消費の好循環」が実現できると嬉しいですね・・・