たまには「お金の増やし方」の話題でも。

2008年のリーマンショック以降、コロナショック等の短期的な下落はあったものの株式市場はおおむね右肩上がりのトレンドが続いてます。しかし「諸行無常」先のことはわかりません。

ひとつ確かなことは、市場から「サイクル」が消えることは無く、いつかは「驕れるものも久しからず」な局面が訪れることです。特に「信用サイクル(急激な信用収縮)」が鍵かと思います。

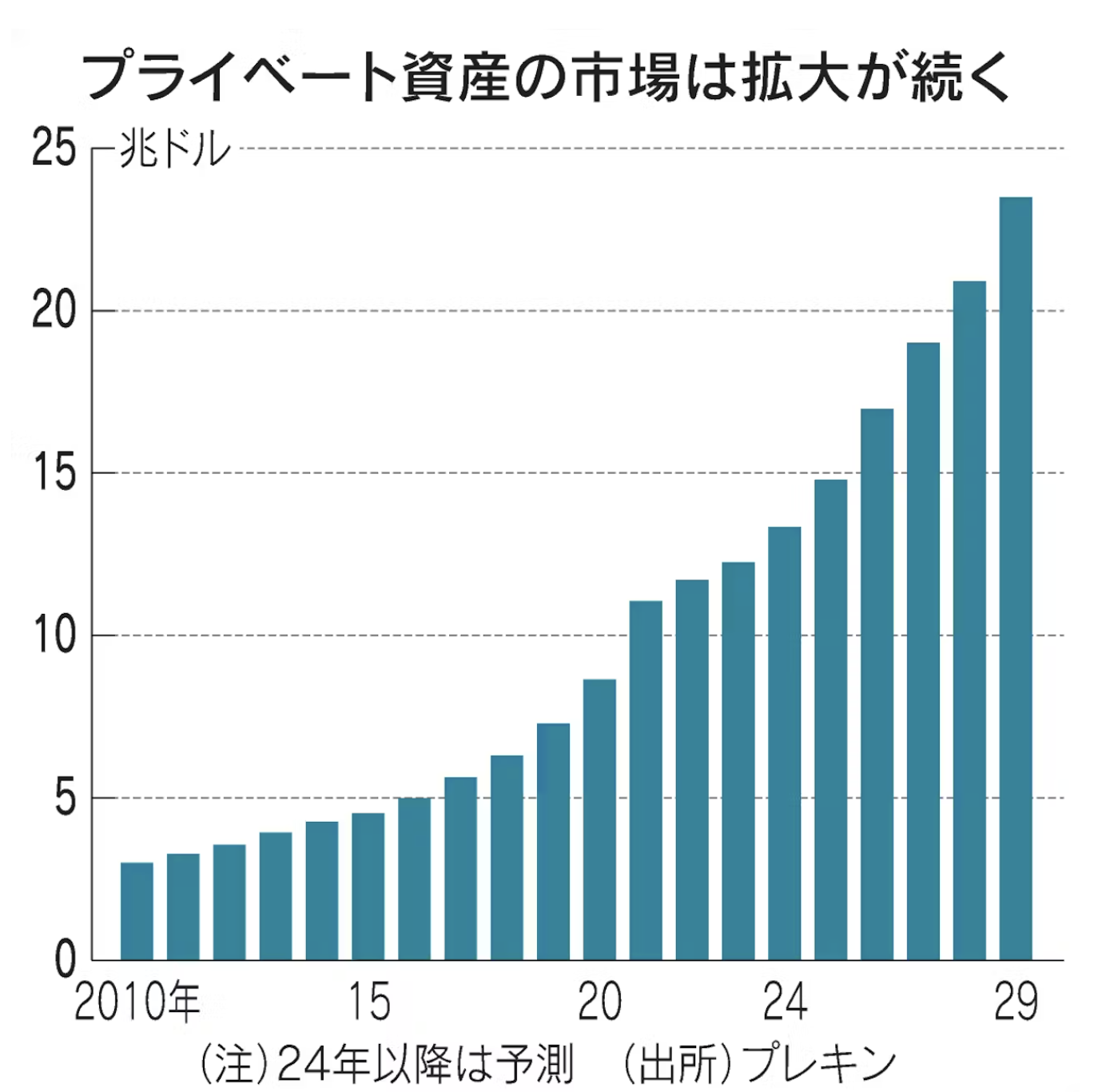

個人的にずっと気になってたのは「AIバブル」が発生しているかどうかでしたが、最近は「プライベート資産」の動向が気になってます。

「プライベート資産」は「パブリック資産」(上場株や上場債権等)と対になる定義の「非公開」資産のことで、なんと足元で「2000兆円」という日本の個人金融資産並の巨大規模になってます。

内訳は未公開株が「1000兆円」、ベンチャーキャピタルが「300兆円」、不動産が「250兆円」、プライベートクレジットが「250兆円」、インフラ投資が「200兆円」ということです。

市場の主要プレイヤーは伝統的金融機関ではなく、アポロ・グローバル・マネージメント、ブラックロック、ブラックストーン、ジェーン・ストリートなどで、高給で金融人材を引き寄せてます。

プライベート資産の利点は、パブリック資産との連動性の低さと利回りの高さですが、逆に言えば流動性が低くリスクが高いとも言えます。また公開されていなので資産評価は恣意的な余地があります。当然公開市場に比べて規制の強さや透明性は大幅に下がります。

ブラックロックのラリー・フィンクCEOは、従来の「株式60%、債権40%」のポートフォリオから、「株式50%、債権30%、プライベート資産20%」への変更を推奨し、個人投資家にもプライベート資産の保有を勧めています。「プライベート資産の民主化」だそうです。

実際に2023年末までの10年間では、伝統的なポートフォリオは年率6.5%のリターンだったのに対し、プラベート資産を組み込んだ場合年率7.5%という実績差があるとのことです。この1%が大きいとみるかどうかですが、10年間の年率なら大きいかもしれません。

でも、なんかデジャブを感じません?そうです、リーマンショック時の「サブプライムローン」や「CDS」といった金融商品と同じように、不透明で裏で何しているかよく分からん感が「プライベート資産」にも満載だということです。

ウォールストリートは過去からずっと「強欲」を是とし、資本効率の最大化を追求してます。それが行き過ぎて「金融危機」を起こし「規制強化」をする、ということを繰り返してます。

今回の「プライベート資産」にも、同じ匂いを感じるのですが杞憂なんでしょうかね・・・

私自身は持ち家以外は「パブリック資産」のみを保有し、特にFIRE実行後の50代(2034年迄)の10年間はディフェンシブなポートフォリオで、次の「金融危機」に備えておこうと思います。