2024年末(50歳)の「金融資産残高」(記事はこちら)が確定し、別途記事(記事はこちら)にする予定ですが、2025年(51歳)の「支出予算」を年間「306万円」とすることにしました。

そこで、75歳までの金融資産の「将来シミュレーション」を更新しました。

私の現在の金融資産構成は比較的シンプルで「現金」「日本国債」「世界株(オルカン)」です。世界株は、口座が「iDeCo」「NISA」「その他(特定口座)」に分かれています。

また「公的年金」の受給は75歳以降に繰り下げする前提にしてます(基本的に公的年金には「長生き保険」の役割を期待)。

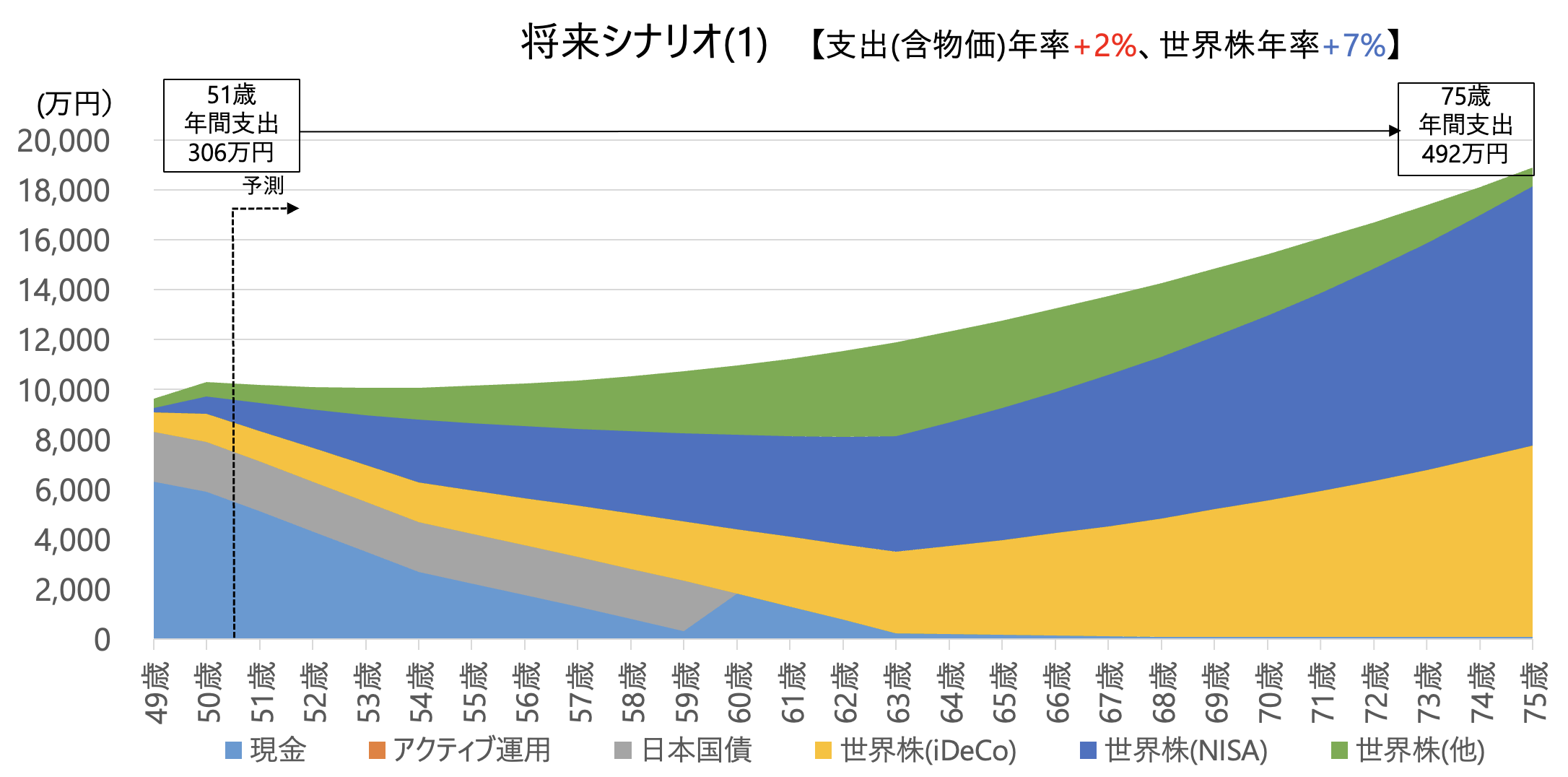

将来シナリオ(1)は、「支出(物価含む)」が年率+2%、世界株が年率+7%の前提で、この場合75歳まで金融資産は右肩上がりの傾向で、メルヘンな将来になります。

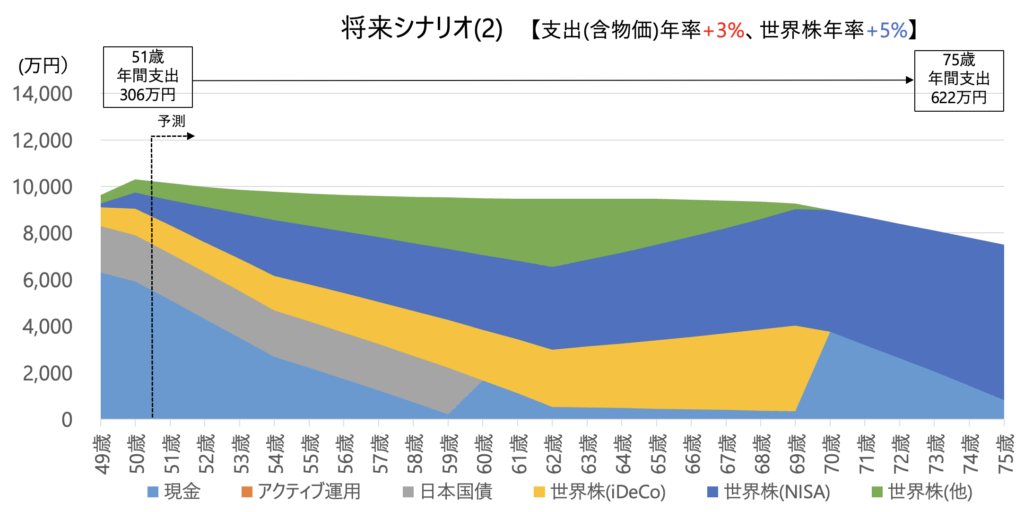

将来シナリオ(2)は、「支出」が年率+3%、世界株が年率+5%の前提で、この場合75歳時点での金融資産残高は約7500万円で、残りの人生の老後資金としては十分な水準になりそうです。

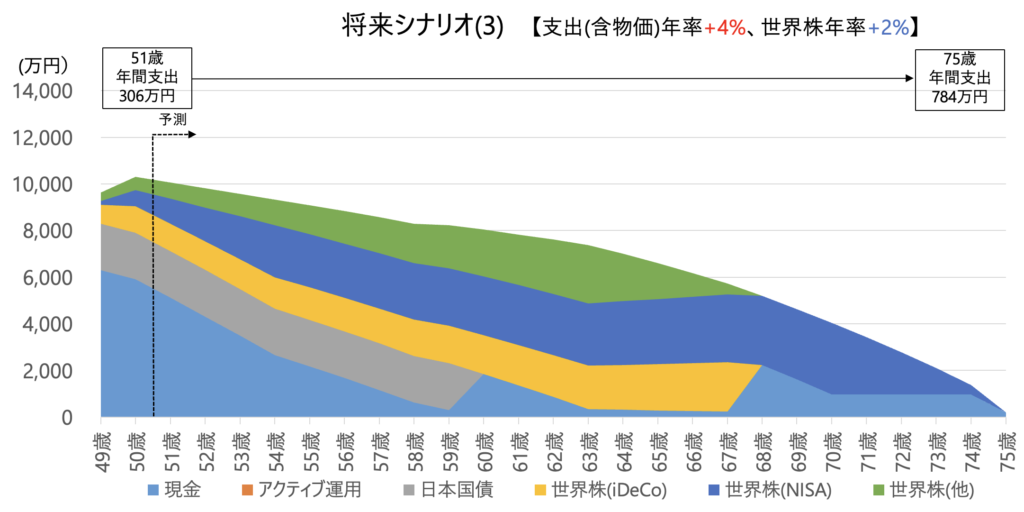

将来シナリオ(3)は、「支出」が年率+4%、世界株が年率+2%の前提で、この場合75歳時点での金融残高はほぼゼロで「Die with Zero」に近い状態になります。

あくまでシミュレーションに過ぎませんが、2025年年初時点では、今後のFIRE生活は、この範囲の支出計画(年率+2〜4%の右肩上がり)にして問題ないかな、と考えてます。

世界株の利回り(リターン)については自分ではコントロールできないですが、今後、2049年(75歳)まで複利で「年率+5%以上」だったら嬉しいですね・・・