現在の物価水準では、年間300万円(月25万円)というのが、自分が「人生を楽しみ」ながら「足るを知る」こと、幸せな生活を実現する金額である、ということがはっきりました。

それを踏まえて、果たして、20代の頃、目標にしていた「50歳で早期リタイア」は経済的に可能なのでしょうか?今後、サラリー(給与所得)は本当にいらないのでしょうか?

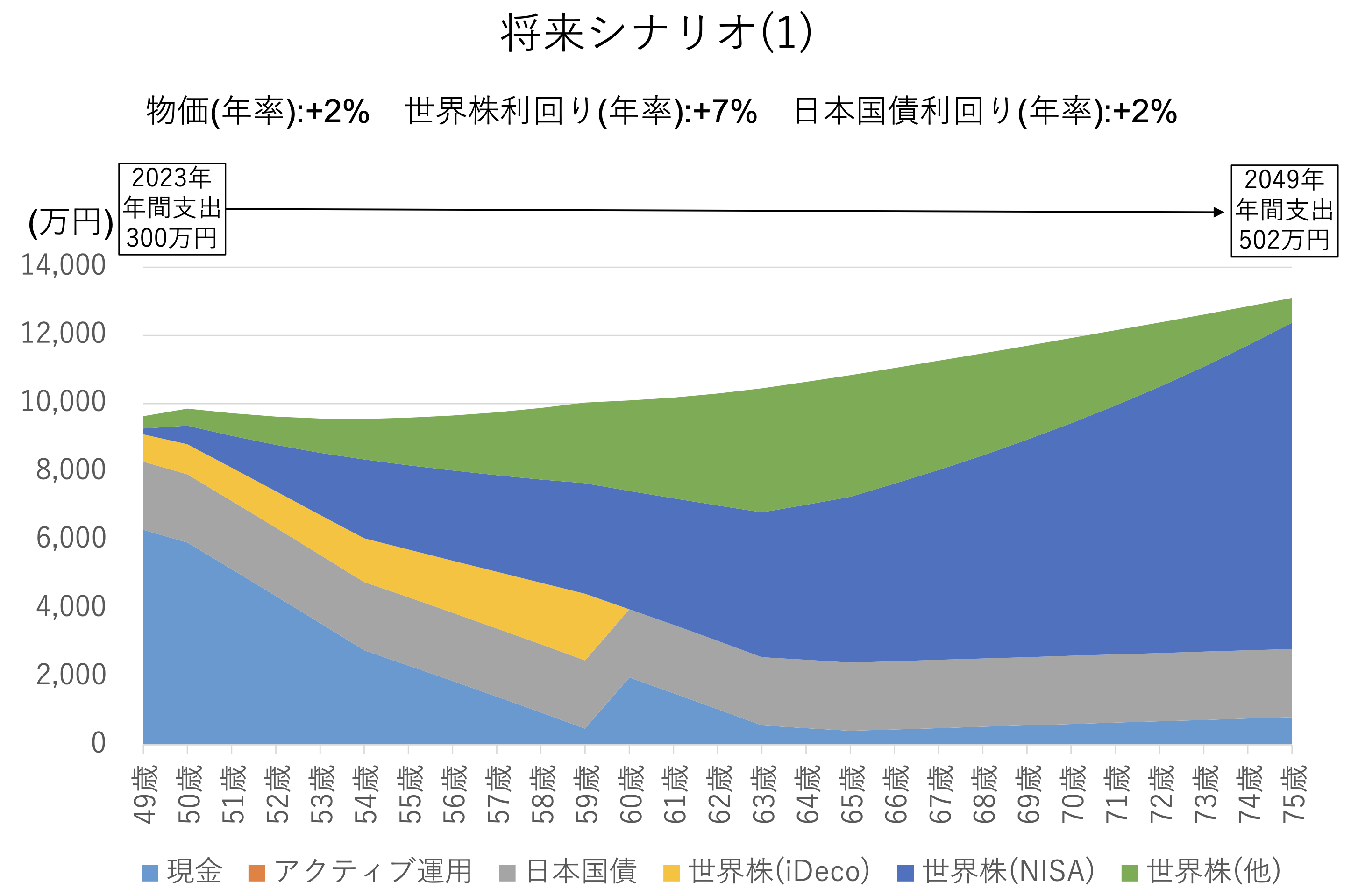

いくつか前提を変えて、給与所得のない場合の将来シミュレーションを実行します。

49歳(2023年末時点)の金融資産は計9600万円で、内訳は、現金が6300万円、日本国債が2000万円、世界株が1300万円というのがざっくりとしたものでした。

今後、現金から幸せな生活に必要な金額(49歳時点年300万円、その後はインフレ率により上昇)を支出します。

また、日本国債2000万円を保険的な蓄財としてキープします。

更に株式にも投資(NISAは5年で1800万円を世界株に投資し、iDecoは60歳まで世界株を積立、その他課税口座でもクレカ積立で世界株)することを基本戦略とします。

投資商品は、世界株はMSCI ACWI指数連動の「eMaxis Slim 全世界株式(オール・カントリー)」で、日本国債は「個人向け国債変動10年」を選びました。

また今後は、アクティブ運用をしない前提としてます。

公的年金支給についてはMAX(現在だと75歳)まで繰り下げることとします。

私は、公的年金には長生き保険の役割を期待してます。

ポイントは、物価(インフレ)と世界株のリターン(利回り)になります。まずは、物価(インフレ)は日銀の目指す年率+2%、世界株は過去30年の平均実績と言われる年率+7%を置きます。

この場合が、上記のシミュレーション結果となります。

ふーん、という感じですかね。「絵に描いた餅」感がすごいです(苦笑)

物価年率+2%が25年続いた結果、49歳で年間300万円の生活費が、75歳の時には年間502万円に増えていくものの、世界株の資産増加の方が上回り、75歳時点の金融資産は1億3000万円になります。

このシナリオかそれ以上(物価が年率+2%未満で世界株が年率+7%以上)のリターンだと、幸福な生活を続けながら、金融資産も右肩上がり、というメルヘンな将来が期待できることになります。