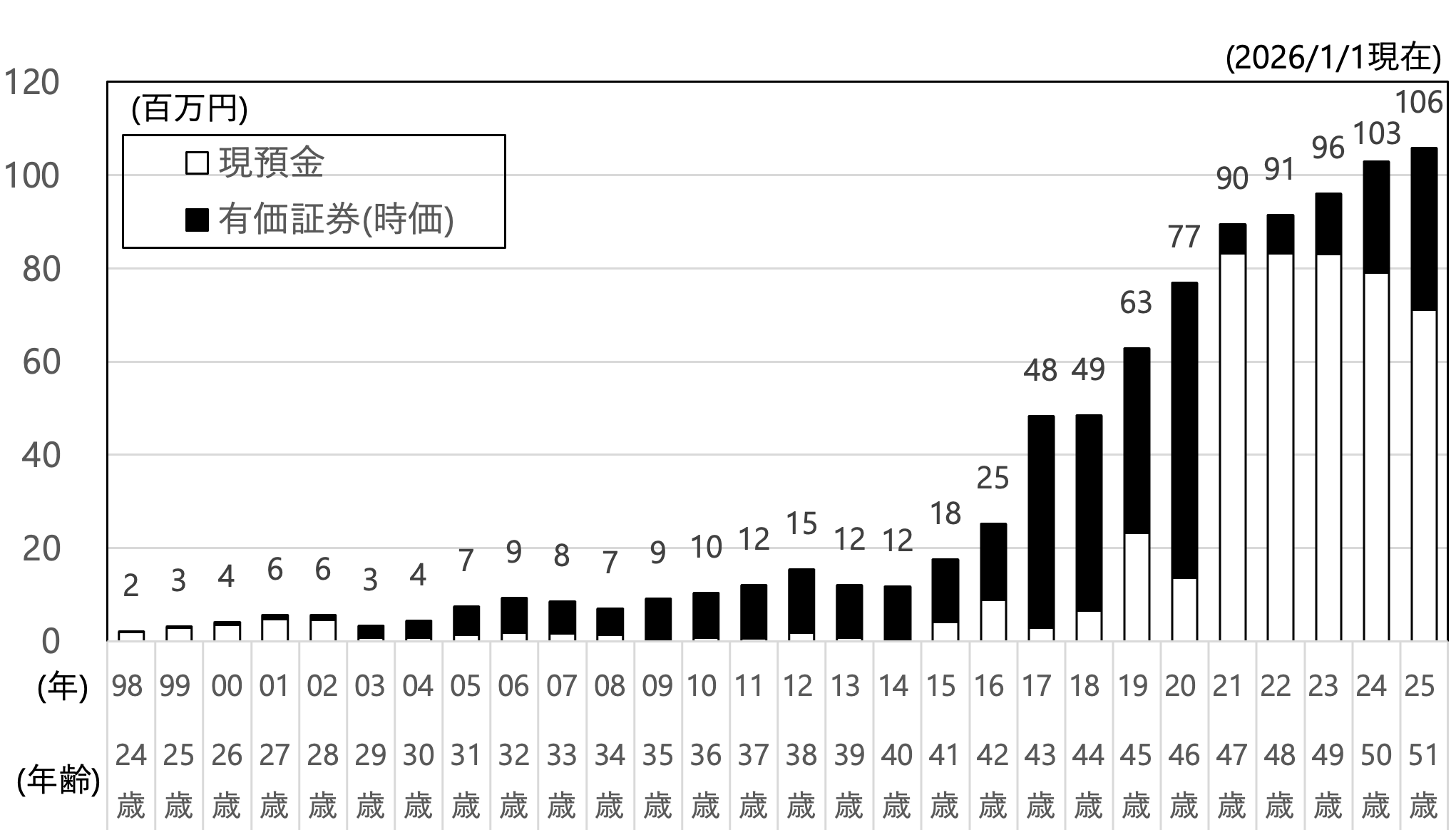

2025年末(51歳)の「金融資産残高」(記事はこちら)が確定し、別途「詳細背景」は記事にしますが、思案の結果、2026年(52歳)の「支出予算」を年間「330万円」とすることにしました。

速報で2025年の支出が「308万円」だった為、2026年は「前年比+7%」の支出予算となります。

これは従来想定していた「支出は年率+2〜4%の緩やかな右肩上がり」というシナリオからの一時的な逸脱を意味しますが「お金を使い、より良い時間を過ごす」ことを優先する判断をしました。

果たして「それで将来の資金面の問題はないのか」が今回の将来シミュレーションの意義です。

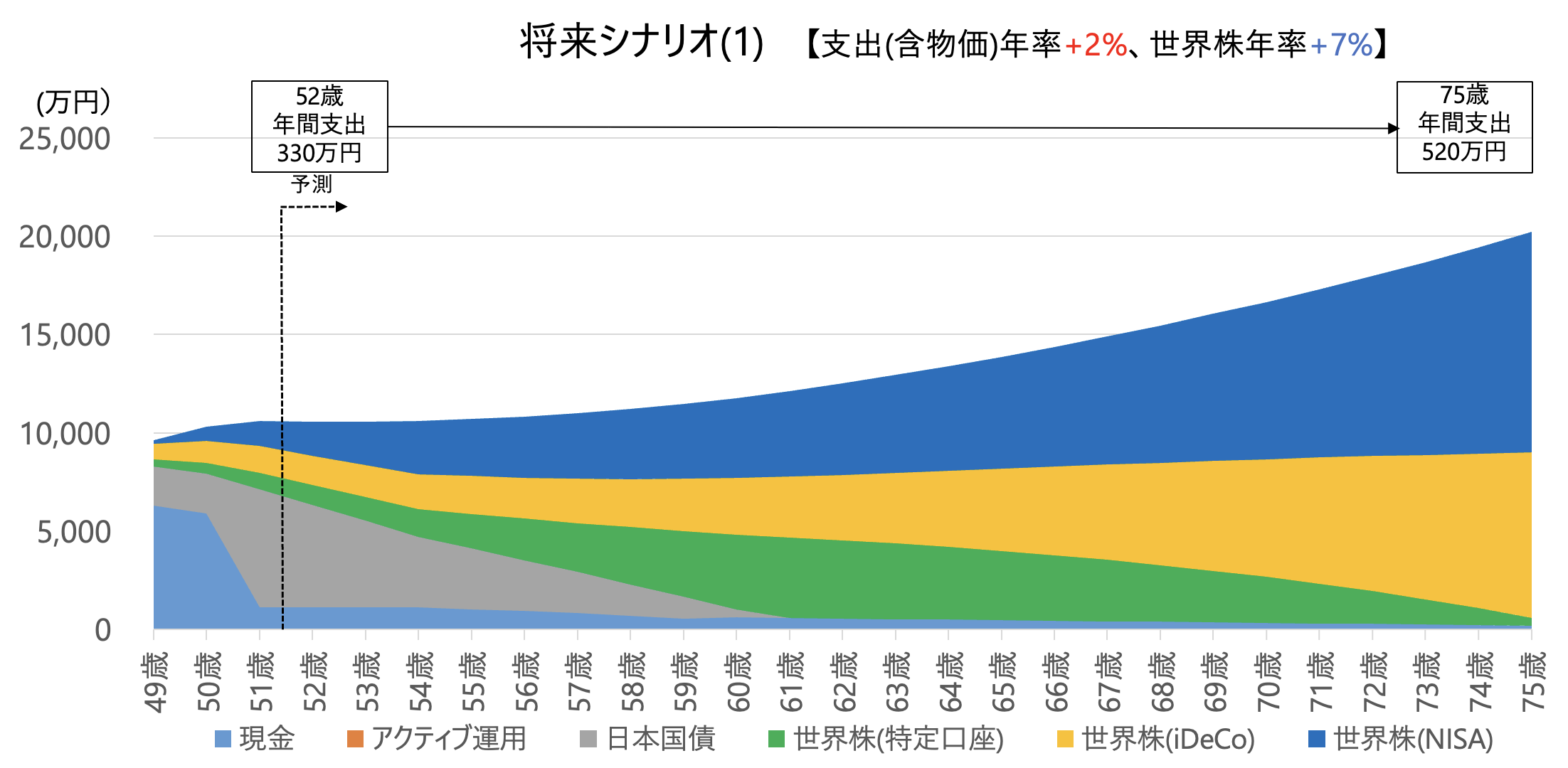

私の現在の金融資産構成は比較的シンプルで「現金」「日本国債」「世界株(オルカン)」です。世界株は、口座が「NISA」「iDeCo」「特定口座」に分かれています。

また「公的年金」の受給は75歳以降に繰り下げする前提にしてます(基本的に公的年金には「長生き保険」の役割を期待。もちろん資金的な緊急事態が起きた際は「60歳繰り上げ」も可能)。

将来シナリオ(1)は、「支出(物価含む)」が年率+2%、世界株が年率+7%の前提で、この場合75歳まで金融資産が右肩上がりで、メルヘンな将来になります。これは前年と大勢に変化無しです。

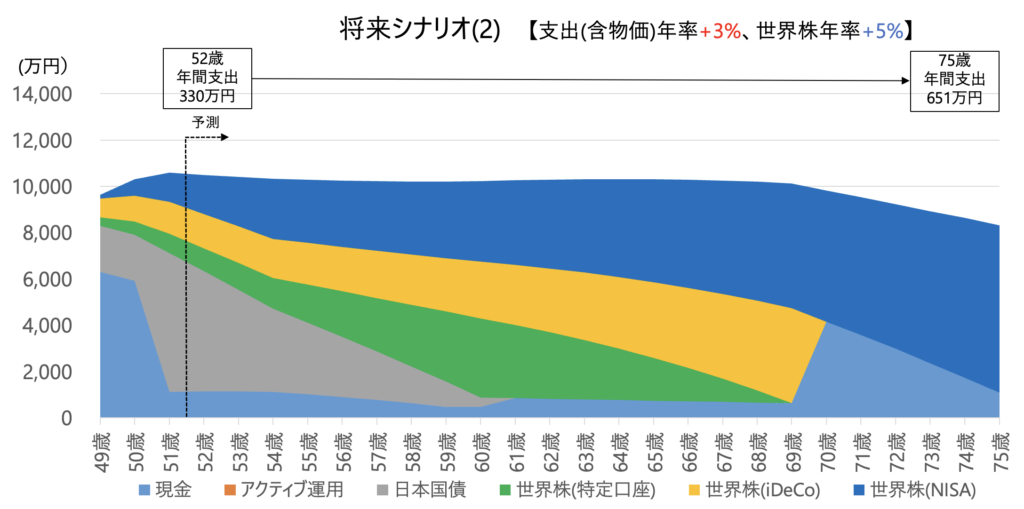

将来シナリオ(2)は、「支出」が年率+3%、世界株が年率+5%の前提で、この場合75歳時点での金融資産残高は約8300万円と老後資金としては十分で、前年想定の約7500万円より増えました。

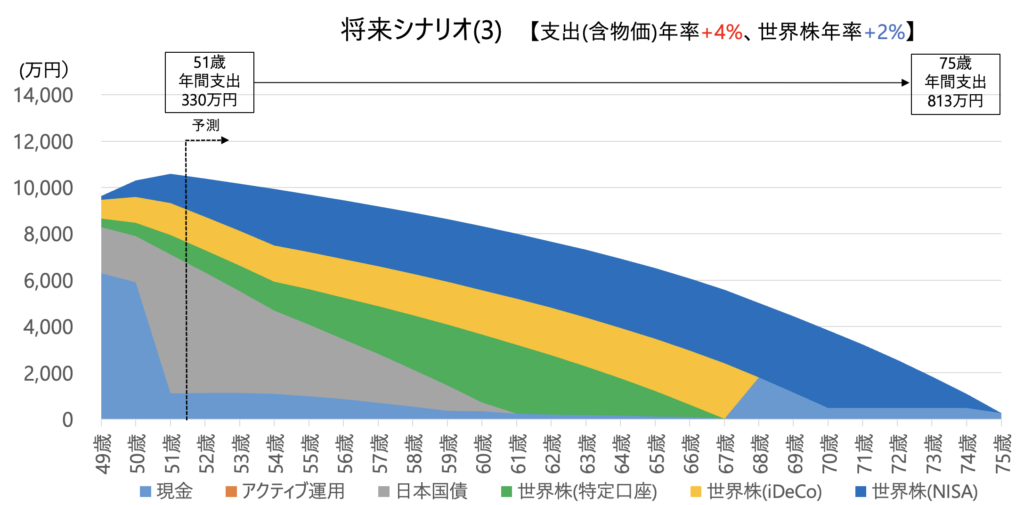

将来シナリオ(3)は、「支出」が年率+4%、世界株が年率+2%の前提で、この場合75歳時点での金融残高はほぼゼロで「Die with Zero」に近い状態になります。これも前回と変化無しでした。

2025年末の金融資産が前回想定より若干上振れたこともあり、2026年の支出を「前年比+7%」にしても、あくまでシミュレーション上ですが、特に問題ないことが、今回確認できました。

これで懸念無く、2026年も「支出予算」を前提にした「お金の使い方」を追求できそうです。今年も「良い時間を過ごし人生を堪能する」を目標にしっかりお金を使っていこうと思います。

一方、株式市場の好調が長く続き、それが当たり前みたいな風潮が世の中に広がっており、今回のような株式が長期で「年率平均+2%」という想定はもしかしたら悲観的に映るかもしれません。

ですが、人生同様、株式市場にも「まさか」は起こり得ます。私としては、今後も引き続き今の「3つのシナリオ」をベースに年に一度「将来シミュレーション」を実施していこうと思います。