日経新聞電子版2026年3月12日に「持ち家・賃貸論争の最新状況」記事があり、

「インフレ下、持ち家・賃貸とも住み続ける基本コストは50年で1億円を超える――。専門家の協力を受けた試算で、こうした結果が明らかになった。3年前の同じ試算より2000万円程度上昇した。高齢期まで負担が続く可能性もあり、計画的な貯蓄が今まで以上に重要になる。

2025年、東京都の1LDKの賃貸住宅から3LDK戸建ての持ち家へ移った30代共働き夫婦の場合、1歳の子の成長に合わせて当初、近くで広い賃貸を借りようとしたが、月15万円程度の家賃が大幅に上がるとわかり、購入を決めた。新居のローン返済額は月約25万円。「負担は重いが、『掛け捨て』の賃貸より資産として残る持ち家がいい」と話す。

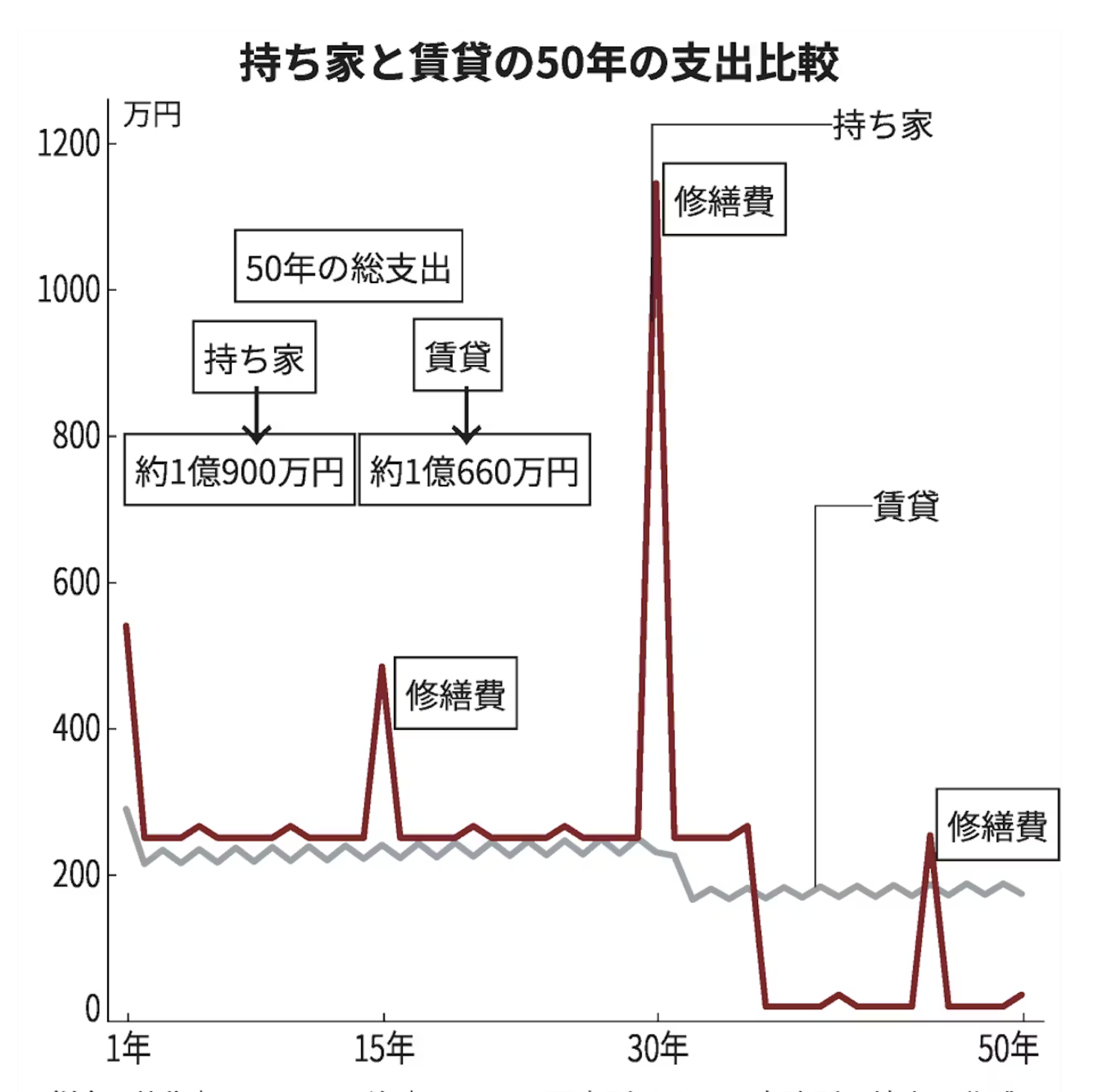

持ち家は首都圏の標準的な戸建てで支出は約1億900万円、賃貸は同圏の共同住宅で当初約60平方メートル、老後は約40平方メートルに移る場合で約1億660万円だ。持ち家は住宅ローン返済額、固定資産税、修繕費など、賃貸は家賃と2年ごとの更新料などを合計した。

23年に行った同じ試算より、いずれも約2000万円支出が増えた。住宅価格、修繕費、家賃の上昇の影響が大きい。国土交通省「不動産価格指数」(住宅)は足元で3年前より10%程度高い。総務省「消費者物価指数」の主な修繕費も同12~15%上昇、マンションなどの民営家賃は全国は同1%程度の上昇だが、東京都23区は同3%超高く、物件によってはさらに大幅な値上がりもある。

支出は持ち家が賃貸より約240万円高くなる。制度変更が多い住宅ローン減税は試算に含めていないが、現状制度を前提にすると負担軽減効果は数百万円で、これを勘案すると両者の支出はほぼ同じになる。」

と書いてました。前提が一般的かは?ですが、上記だと「コスト」はほぼ同等ということです。

もしコストを考えなくて良い状況の人なら「ライフスタイルの自由度」が高い「賃貸一択」かなと私は思っているのですが、おそらく殆どの人は「金銭的損得」で考えるのが実際でしょう。

振り返ると、私が20代の時は不動産価格が低迷しており「リスクの大きい持ち家なんてありえない」という評論家が多数いました。都心の新築でもマンション価格はかなり抑えられてました。

それがコロナ禍あたりで状況が一変したわけです。今も賃貸在住のあるFIRE民の方はあの頃の評論家たちを「戦犯」と呼んでました(苦笑)。結局、未来のことは評論家も当てにならないわけです。

私が今若い世代だとしたらは前(記事はこちら)書いた通りなのですが、最近思うのは中古市場でも、本当に良い物件(特に良い部屋)はまず普通には売りに出されないよな、ということです。

というのも、私が新築から住んでるマンションでも特に良いなと思う部屋は20年以上経ってるのに亡くなったケースを除き一度も売られてないからです。売りに出されるのはイマイチな部屋・・・

私が東京都心を歩いていて気になる良い物件の良い部屋も、まず売りに出されることはありません。何度かこれはと思う物件が最近も出たことはあるのですが、大体瞬間蒸発します。

もしかしたら高級賃貸物件でも、本当に良い部屋は普通にお金を積んでも借りれないかもしれませんね。上場株式取引と違って不動産取引は情報非対称性が激しいので、難易度が高そうです。

なので自分と家族の価値観と欲しい物件イメージが明確になっていて、その理想の物件がしかも割安で売りに出される、みたいな「強運」に恵まれたら、躊躇無く買った方が良いとは思います。

ただ20代30代の人でそんなことが明確な人は少ないでしょう。成り行きで買う人が多そうです。そうなると持ち家購入も結局「運の影響力」が大きい分野なのだと思います。残念ながら・・・

でも安心してください。「住めば都」という極めて強い法則があります。人間は「慣れる動物」なので、私も含めて殆どの人は「現状の住まいに満足している」という結局同じ結果になるので(笑)