日経新聞朝刊2026年2月19日、

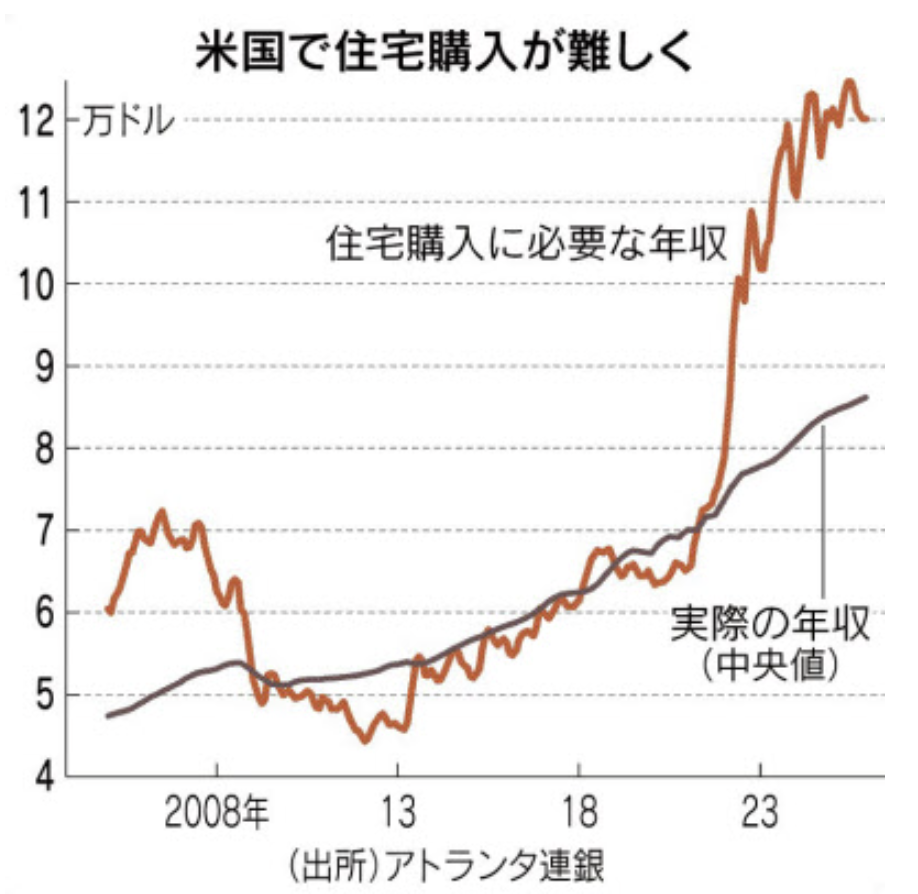

「世界で住宅価格の高騰に賃金の伸びが追いつかず、マイホームの取得が難しくなってきた。米国では住宅購入に必要とされる年収と実際の年収の乖離(かいり)が拡大。日本や欧州などでも大都市を中心に住宅価格の上昇が進んでおり、60平方メートル程度の手狭なアパートでさえ、一般的な世帯には手が届きにくくなっている。

住宅を取得するのに必要な住宅ローンなどの年間コストを、年収の3割以下でまかなうことができれば、その住宅購入は「手ごろ」であるとされる。米アトランタ連銀が平均的な住宅の購入に必要な年収と実際の年収を比較したところ、その差が大きく開いていることがわかった。

住宅購入に必要な年収は2025年12月時点で約12万ドル(約1800万円)まで大きく上昇したが、実際の年収の中央値は8万5000ドルほどで、3万5000ドルの差があった。この差は2024年ごろまでに急拡大し、足元でも十分縮小していない。中流層でも住宅購入が難しくなっているのが現状だ。

米国だけではない。経済協力開発機構(OECD)によると、収入に対する住宅価格の指数(2015年=100)は、直近の25年7~9月にスイスが129、スペインが125となり、10年前に比べて2割超も上昇した。日本も114で、住宅の買いにくさは世界に広がっている。」

とありました。グラフを見ると、やはり賃金より不動産インフレの方が強いトレンドですね。

最近、東京でのオフ会で20代や30代の若い世代と話すと、皆さん「住宅戦略」で悩んでます。若い世代は当然賃貸の人が多いですが、実際に家賃の値上げ要請を受けた人も増えているようです。

私だったらどうする?は以前(記事はこちら)書いた時と、大きく変化は無いのですが、最近興味を持って東京の不動産価格を眺める機会が多く、その時にかなり「価格の歪み」を感じます。

というのも、私は平日に様々な都心を地域を歩いているので、この地域は実際に生活がしやすそうだなという情報が日々蓄積しています。。それは地名の知名度と比例しないことが多いです。

現物資産として不動産が良いのは、金などと違って「実用価値が高い」ことです。要は「実際に住める」わけです。インフレに強く、実用性が高いので、生涯の生活コストへの影響は甚大です。

私の視点では都心でもまだまだ「お宝」は眠ってます。若い世代の方だと自分がどんなライフスタイルを過ごせば、幸福なのか明確ではないかもしれません。ただ、住む地域はその重要要素です。

もし余裕があるなら、週末などに色々な場所を歩いてみると良いと思います。最後は「住めば都」なので、若い世代もあまり慎重になり過ぎす、住宅購入に踏み切るべき局面かもしれません。