日経新聞朝刊2025年10月21日に、

「インフレは政治的な後押しによって起きるものではない。1970年代や2022年に極度のインフレが起きたときも、誰一人それを望んだわけではなかった。

政府が統制を失い、持続不能な政策を続けるうちに、インフレは自然に発生する。市場が異変に気づいたときには、もう手遅れだ。

だからこそ、いまインフレが経済と社会に及ぼす悪影響を見据える必要がある。インフレは富の不公正な再分配を引き起こす。

債権者から債務者へ、現金や債券の保有者から不動産などの実物資産の所有者へ、そして現金建て契約を結んだ者から、将来の物価上昇を織り込める者へ。」

とありました。

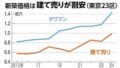

最近の株価や金価格の上昇を見ていると、日本でも「極度のインフレ」が発生することを市場が織り込もうとしているようにも思えます。果たして、それは現実化するのでしょうか・・・

私はFIRE後に年間支出を「年率+2〜4%」増やしてインフレを吸収しながら「効用の緩やかな右肩上がり」(記事はこちら)を目指してます。当然リスクは年率+4%を超えるインフレになります。

ただ、この記事でも書いたように「自分にとってのインフレ」は統計とはまた違うものです。食料インフレは統計に近いが、持ち家なので家賃インフレはあまり関係ないなど・・・

私にとって大事なのは「支出の合理化」を進めながら「自分にとってのインフレ」をデータで把握し「年率+2〜4%」の範囲に年間支出に収め「効用の緩やかな右肩上がり」の実現できるかです。

既に50代(2024年〜2033年)は必要財源を「日本国債・現金」で準備済み(記事はこちら)なので、考えなくてはいけないのは60代(2034年〜)以降のスタグフレーションへの対応です。

現時点でのシミュレーションでは60歳の時点でのリスク(株式)資産比率は「90%超」で、60代は株式を売却して年間支出を賄う計画にしています。つまり株価動向に財源が左右されます。

そこで「極度のインフレ」なのに「株価も低迷」というスタグフレーションが発生すると、「支出の合理化」では対応できず「支出の取捨選択」にまで踏み込む必要が発生する可能性があります。

それはつまり「効用の緩やかな右肩上がり」が困難になることを示唆してます。果たしてその時どうするか、ひとつの選択肢としてあるのは「公的年金の支給開始」を実行することでしょう。

それは「75歳まで公的年金を繰り下げて以降は公的年金の範囲内での生活でも構わない」というプランが崩れることを意味します。その代わり生活費の底上げによる効用維持は可能になります。

「効用の緩やかな右肩上がりを取るのか、公的年金の繰り下げを取るのか」というなかなか究極の選択になりそうです。そんな未来が日本と私に起こらないことが一番ですが・・・

個人ではマクロのインフレ動向の制御は不能ですが、「自分にとってのインフレ」は今後もしっかり見極めながら、「将来シミュレーション」を年に1回は具体的に実施していこうと思います。