50歳でFIREを実行するにあたって「50歳から75歳は自分の為に自由に生きる」(林住期)と決めて、金銭面での将来シミュレーション(記事はこちら)をしています。

想定している中で最も厳しいシナリオ3<支出年率+4%かつ世界株年率+2%が25年続く>ですと、75歳で金融資産がほぼ無くなり、以降は繰り下げた公的年金の範囲内で暮らす計画になります。

私自身は75歳以降は「理想の死に向けた旅立ちの期間」(遊行期)と考えていて、「足るを知る」を重視するつもりなので、公的年金の範囲内での生活で十分とは思ってます。

ですが、ふと「もし75歳以降でも消費意欲が旺盛だった場合なにか資金調達の手段はあるのだろうか?」と思い「例えば『リバースモーゲージ』はどうだろう?」と考えました。

私は20代に都心の分譲マンションを購入しており、既に住宅ローンも払い終わってます。周知の通り、都心のマンションはバカみたいに値上がりしており、中古も資産価値が大幅に上がってます。

私自身は今の住居を「終の棲家」にしたいくらい気に入っているので、今のところ売るつもりは全くないのですが、「リバースモーゲージ」ならそのまま住みながら結構な額の資金借入が可能なのかもしれません。そこで最近のリバースモーゲージ事情を少しだけ調べてみました。

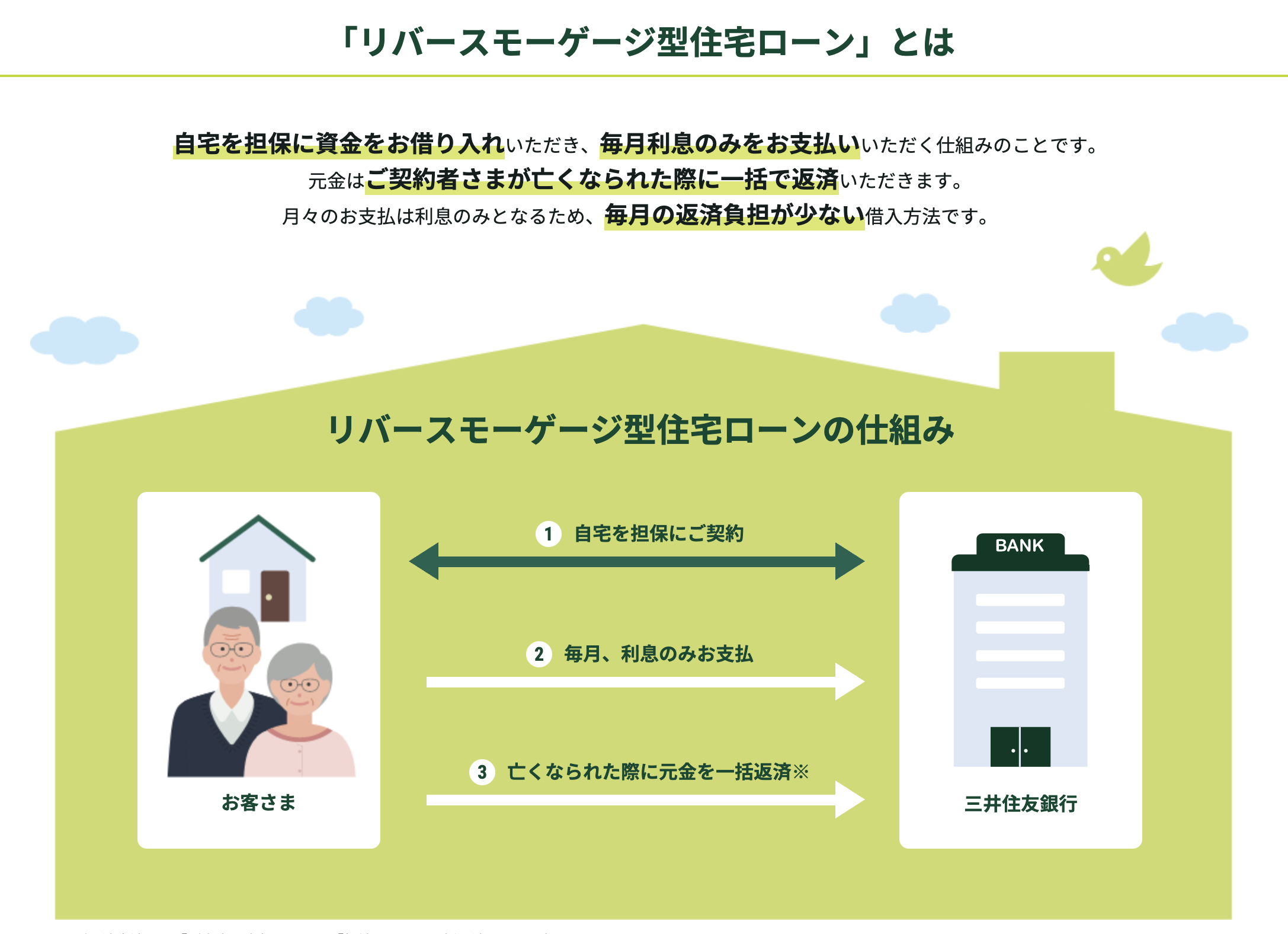

<リバースモーゲージの最近の概要>

・金利は短期プライムレート(2025年3月:1.875%)を基準に決定。楽天銀行で年3.35%。

・借入後は変動金利で年2回ほど変動。

・借入可能額は担保不動産(自宅)の評価額の30~65%に相当する金額(三井住友銀行)

・月々の返済は金利分のみ。元本は死亡時に担保を売却して一括返済が基本。

・その他コストとして「お借入の際、165,000円(消費税込)の事務手数料を当行に、ご融資金額の1.65%に相当する額(消費税込)の不動産調査料を保証会社にそれぞれお支払いいただきます。」「登記費用、印紙税、振込手数料等の費用(実費)がかかります」(楽天銀行)

ざっと調べただけですが「イマイチ・・・」。これならシンプルに75歳に自宅不動産を売却しファイナンスして、住みたい場所に賃貸で住みながら残金を資金管理し生活した方がずっとリーズナブルな印象です。リバースモーゲージの領域はあまり金融機関の競争が進んでないのですかね。

というわけで現時点では「75歳でリバースモーゲージ」案はボツで、「75歳以降にどうしようもなく資金不足になったら自宅不動産をシンプルに売却」でいこうかなと思います。