日経新聞朝刊2025年4月9日に「賃上げ、社会保険料で相殺」という記事があり、

「賃上げが続いても社会保険料の負担が軽くならない。

家計の所得に占める負担率は2割超えが続く。

高額療養費の上限引き上げも凍結になり、社会保障の歳出改革は進まない。

負担は一段と重くなる恐れがある。」

という内容でした。

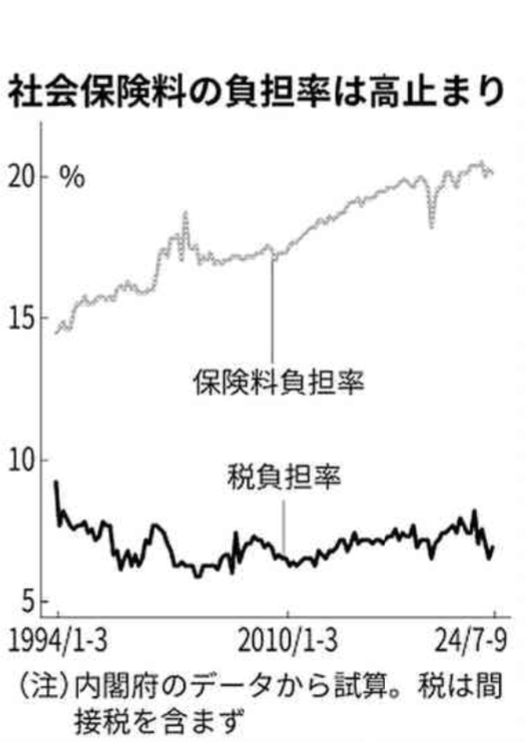

ざっくり、この30年で社会保険料は自己負担分だけで15%→20%と5%上がっている状況です。税負担は直接税である所得税などで7%、消費税等も含めるとざっくり10%くらいの負担になっているようです。現状は税・社会保険料で30%負担というのが家計の実態です。

厚生年金や健康保険は当然会社負担分もあるわけで、それを考えるとサラリーマンの負担はさらに重くなります。私は社会人になってから50歳でFIREするまでの給与所得分の税・社会保険料を記録しているのですが、自己負担分だけで約3000万円でした。ざっくり税が1000万円、社会保険料が2000万円です。

つまり社会保険料の会社負担分約2000万円も含めると実に累計約5000万円の税・社会保険料負担ということになります。住宅ローン減税や確定拠出年金の税控除等、私なりにかなりフルに節税はしてきてこの水準なのですから、やはり「搾取」されてきたという印象になります。

ところが、FIREして無職になり所得ゼロになると「住民税非課税世帯」(頻繁に給付金も支給される)等さまざまな負担軽減策が使えることを再確認することになります。また橘玲氏が指摘しているように「マイクロ法人」という手段もあります。やはり「貧乏は金持ち」というわけです。

私は特に社会保険料負担を嫌ってFIREしたわけではありませんが、なぜ一部の無職や自営業者や高齢者が「消費減税」にこだわり「社会保険料」負担については言及しないのかはこうした背景を知ると理解できます。要はサラリーマンに負担を押し付けたいわけです。

誰もが分かっていても(意外と自覚してないサラリーマンが多かったりしますが・・・)、解決方法が「消費増税」くらいしかなく(年金削減は感情的になりますし、高齢者の医療費負担増もハードルが高い)、政治的に八方塞がりな深刻な闇を抱えた問題ですね・・・